Méthodes de valorisation d’entreprise : le Guide Ultime pour les étudiants en finance

Vous voulez acheter un appartement ? Qu’allez-vous faire en premier ? Si vous êtes rationnels, vous allez vous demander quelle est sa valeur.

La question c’est comment faire ? Vous avez le choix, comparer avec les appartements aux alentours ou regarder les flux (les loyers) et donc la rentabilité qu’il peut générer.

Ça marche pareil pour une entreprise. Il y a différentes méthodes : intrinsèques, comparables, patrimoniales, etc. Le but : donner une valeur à l’entreprise.

La valorisation d’entreprise est essentielle pour toute entreprise dans certaines étapes de sa vie, qu’il s’agisse d’une cession, d’une simple évaluation ou d’une levée de fonds.

En tant qu’étudiant en finance, spécialement en banque d’affaires et en fonds d’investissement, c’est un sujet sur lequel vous vous devez d’être incollables tellement vous y serez confrontés.

Dans cet article nous explorerons en profondeur toutes les méthodes de valorisation d’entreprise en expliquant leurs principes, leurs avantages et leurs limites afin de vous fournir une compréhension claire des outils disponibles pour mesurer la valeur d’une entreprise.

Vous voulez trouver un job dans le milieu compétitif des banques d’affaires ou du Private Equity ?

Ça tombe bien, on vous a préparé un pack d’entraînement unique et gratuit (templates CV et lettre de motivation, modèle DCF, exemple de brainteasers, etc.) pour vous aider dans votre préparation.

Qu’est-ce que la valorisation d’entreprise ?

Définition de la valorisation d’entreprise

La valorisation d’une entreprise consiste à donner la valeur de cette dernière. Mais c’est plus que ça, c’est carrément tout un domaine de la finance.

Quand et pour quelles raisons effectue-t-on une valorisation ?

En fait, on valorise pour des dizaines de raisons :

- Connaître la valeur des actifs

- Calculer un collatéral pour pouvoir leverager la société

- Revendre la société

- Effectuer une levée de fonds

- Réaliser une fusion

- Effectuer un apport de titres

Pourquoi valoriser une entreprise ?

Déterminer la valeur d’une entreprise, à un moment clé de sa vie, permet de prendre des décisions en connaissance de cause comme dans le cadre de négociation ou afin d’évaluer une offre, etc.

Cession d’entreprise et opération de fusion-acquisition (M&A)

La valorisation lors d’une cession est sûrement le cas le plus évident : combien de cash vais-je toucher si je vends ma société ? Examinons ensemble toutes les raisons.

Le rôle stratégique de la valorisation dans une cession d’entreprise

La valorisation est essentielle lors de la cession d’une entreprise. Elle permet au vendeur de connaître la valeur d’une entreprise en prenant en compte de nombreux éléments clés dont en autres, les actifs, les revenus et cash flows futurs, les benchmarks de marché. Cette valeur d’entreprise permettra de déterminer la valeur des titres par soustraction des différents éléments de passifs.

Cette valorisation sert donc de fondement pour négocier un prix qui lui convient avec les acheteurs potentiels. Elle permet de définir le prix de réserve, en dessous duquel le vendeur ne souhaite pas céder sa société.

Nota bene : dans la pratique, les vendeurs ne communiquent pas directement cette valorisation aux acquéreurs potentiels, préférant attendre leur positionnement via une Non-Binding Offer (lettre d’intérêt). On dit alors qu’on laisse le marché s’exprimer. Des guidances sont parfois partagées entre conseils afin de ne pas être à côté de la plaque.

La valorisation sert donc d’élément pour la négociation mais n’est pas un élément immuable auquel les acquéreurs doivent se conformer.

Le rôle stratégique de la valorisation dans les opérations de fusion-acquisition

Dans les processus de fusion, la valorisation permet de comparer les entreprises impliquées. Elle aide à déterminer la part respective des entreprises dans la nouvelle entité fusionnée ou le montant à payer dans le cadre d’une acquisition.

Cela garantit également que les deux parties obtiennent une transaction équitable et surtout de ne pas léser certains actionnaires, notamment les petits porteurs en Bourse et donc garantir l’équité entre tous les actionnaires.

C’est ce qu’on appelle réaliser une fairness opinion qui sera le cas échéant examinée par le régulateur (l’Autorité des Marchés Financiers en France par exemple).

Levée de fonds (fundraising) à travers un Seed, une Series A, B ou C

Dans l’écosystème start-up, les fondateurs lèvent régulièrement des fonds pour financer leur croissance. Chaque levée de fonds à travers l’investissement réalisé en échange d’une part du capital définit implicitement la valorisation de la start-up.

Attention : Contrairement aux idées reçues, ce n’est pas la valorisation qui détermine le montant de l’investissement et la dilution du capital. En réalité, le processus fonctionne à l’inverse.

Des benchmarks existent et on sait qu’une start-up dans telle industrie avec tel business model pour une série A ou B va céder x% de son capital en échange d’un investissement de X millions.

Quoi qu’il en soit, le Business Plan et une valorisation comparative (multiple de transactions comparables par exemple) va être utile pour savoir quel ticket espéré pour x% du capital.

Dans la pratique, les investisseurs savent très bien qu’il y a des grandes chances que le BP ne soit pas réaliste et n’empêche pas pour autant l’investissement.

Des investisseurs à l’approche différenciante : Tiger Global cherche par exemple à investir dans l’ensemble des leaders d’un marché afin d’avoir en son portefeuille la start-up qui battra ses concurrents. Ainsi la valorisation n’a plus d’importance car quoi qu’il arrive, ils seront investisseurs dans la start-up qui deviendra la prochaine “one-billion company”.

Gestion d’entreprise et opérations de capital

À l’inverse, des évènements capitalistiques rendent indispensable la valorisation.

Valoriser son entreprise pour un évènement clé tel un OBO va permettre de justifier au fisc le montant d’impôts sur les plus-values que les actionnaires vont devoir régler, garantir l’équité entre tous les actionnaires, calculer les bons niveaux de dilution, etc.

C’est également important pour pouvoir lever de la dette et permettre à une société de se leverager en utilisant son EBITDA pour rembourser.

D’ailleurs lors d’un LBO, cela va permettre de définir le levier maximal offert par les créanciers (l’OBO étant un LBO réalisé par le propriétaire actuel).

Vous l’aurez compris, une valorisation est donc primordiale dans certains contextes de la vie d’une société que ce soit une opération de capital, une cession ou une levée de fonds.

Quelles sont les différentes méthodes de valorisation d’entreprise ?

Lors d’une valorisation d’entreprise, il est courant de distinguer deux grandes catégories d’approches : les approches intrinsèques et les méthodes analogiques.

Ces deux types de méthodes permettent d’estimer la valeur d’une entreprise, mais en s’appuyant sur des critères différents.

Les méthodes de valorisation intrinsèques

La méthode de valorisation DCF

Qu’est-ce que la méthode DCF ?

Le DCF pour Discounted Cash Flow (ou méthode des flux de trésorerie actualisés en français), est une méthode d’évaluation financière pour estimer la valeur d’un actif, d’un projet ou d’une entreprise.

Cette méthode repose sur un principe fondamental : la valeur d’un actif est déterminée par les flux de trésorerie qu’il générera dans le futur.

En d’autres termes, la méthode DCF consiste à actualiser (c’est-à-dire ramener à leur valeur présente) les flux de trésorerie futurs d’une entreprise en utilisant un taux d’actualisation approprié.

Ce taux d’actualisation tient compte du risque de l’investissement et du coût du capital.

Comment fonctionne la méthode DCF ?

La méthode DCF se décompose en plusieurs étapes clés :

1. Prévision des flux de trésorerie futurs

L’entreprise générera aujourd’hui et dans le futur des flux de trésorerie. Or ces flux (qu’on appelle cash flow en anglais) peuvent être estimés sur une période plus ou moins longue (entre 3 à 20 ans, généralement 5 ans) C’est ce qu’on appelle en d’autres mots le Business Plan.

2. Détermination de la valeur terminale

Lorsque la prévision des flux n’est plus possible, on définit une valeur terminale qui sera la représentation la plus précise des flux de la société entre la fin de la période du BP et jusqu’à la fin de vie de la société (qui est théoriquement est infinie).

3. Choix d’un taux d’actualisation

Le taux d’actualisation est un élément crucial de la méthode DCF. Il doit être choisi avec soin et refléter le risque de l’investissement et le coût du capital. Il permettra de ramener les flux de demain à aujourd’hui.

4. Actualisation des flux et de la valeur terminale

Les flux de trésorerie futurs ainsi que la valeur terminale sont ensuite actualisés en utilisant le taux d’actualisation choisi afin de définir une valeur aujourd’hui des flux de demain.

5. Calcul de la valeur de l’entreprise

La somme des flux de trésorerie futurs actualisés auxquels viendra s’ajouter la valeur terminale (elle-même actualisée) représente la valeur de l’entreprise selon la méthode DCF.

Avantages de la méthode DCF

La méthode DCF présente plusieurs avantages :

- Valorisation intrinsèque : elle permet de déterminer la valeur intrinsèque d’une entreprise, c’est-à-dire sa valeur basée sur ses propres performances financières (sa capacité à générer des flux de trésorerie).

- Personnalisation : les hypothèses peuvent être ajustées en fonction des spécificités de l’entreprise ou du projet, ce qui offre une flexibilité d’analyse

- Analyse des risques : elle permet d’intégrer des scénarios différents et d’évaluer l’impact des variations sur la valeur.

Limites de la méthode DCF

Les limites de la méthode DCF sont :

- Incertitude des projections de flux de trésorerie : projections basées sur des hypothèses qui peuvent être contestées et contestables

- Choix du taux d’actualisation : pas de méthode unique, nécessite jugement et prise en compte de divers facteurs

- Sensibilité aux hypothèses : nécessité d’analyses de sensibilité pour évaluer les impacts et vérifier la stabilité de la valeur obtenue par le DCF

La méthode DCF est un outil puissant, mais il est important de noter qu’elle repose sur des hypothèses. La précision de la valorisation dépend donc de la qualité des prévisions de flux de trésorerie, du choix du taux d’actualisation et du taux de croissance perpétuel choisi

Pour tout connaître sur la méthode DCF, n’hésitez pas à aller lire notre article dédié.

La méthode LBO

Qu’est-ce que le LBO ?

Le LBO, pour « Leveraged Buy-Out » (ou rachat avec effet de levier en français) est une technique d’acquisition d’entreprise qui consiste à financer l’opération en utilisant en partie de la dette.

En pratique, les acquéreurs, généralement des fonds d’investissement spécialisés dans le LBO, empruntent des fonds auprès de banques et d’autres institutions financières pour acheter une entreprise cible.

Ils utilisent ensuite les flux de trésorerie générés par l’entreprise cible pour rembourser la dette et générer un rendement sur leur investissement.

Comment valorise-t-on avec un LBO ?

La valorisation par le LBO repose sur un principe simple : combien un investisseur est prêt à pour une société afin d’obtenir un rendement prédéfini au moment de l’acquisition.

Dit autrement, si je souhaite réaliser un retour sur investisseur de 3x, combien de fois l’EBITDA puis-je me permettre de payer la société ?

Le nombre de fois d’EBITDA que l’investisseur va être capable de payer va définir la valeur d’entreprise. Par exemple, pour un EBITDA de 50 et un multiple de x8, la valeur d’entreprise est implicitement de 50 x8 i.e. 400.

Schéma simplifié d’un LBO

1. Acquisition de l’entreprise cible

Les investisseurs créent un SPV (Special Purpose Vehicle) afin d’acquérir la société cible via un mélange d’equity et de dette

2. Amélioration et création de valeur

Les investisseurs cherchent à créer de la valeur afin de maximiser le rendement de l’equity via divers mécanismes (deleveraging, améliorations opérationnelles, etc.)

3. Génération de cash-flow

L’entreprise cible génère des cash-flows grâce à ses activités opérationnelles afin de rembourser le principal de la dette du SPV ou a minima pour payer les intérêts

4. Distribution des dividendes

Les cash-flows restants post-remboursement de la dette sont distribués aux acquéreurs sous forme de dividendes.

Avantages de la méthode de valorisation par LBO

La méthode de valorisation par LBO présente plusieurs avantages pour les acquéreurs :

- Optimisation du couple rendement-risque : La valorisation LBO permet un calibrage fin du TRI via une structuration sophistiquée du capital (dette senior, mezzanine). Cette architecture optimise le ROE tout en maintenant un profil de risque aligné avec les attentes institutionnelles.

- Modélisation précise : la modélisation financière granulaire intègre les dimensions financières et fiscales, capturant les leviers de création de valeur spécifiques aux LBO

- Flexibilité : l’approche permet d’ajuster dynamiquement les hypothèses via des analyses de sensibilité multi-variées et des stress tests, renforçant la résilience face aux fluctuations de marché.

Limites de la méthode LBO

Cependant, la méthode de valorisation par LBO présente également certains risques et limites notamment :

- Sensibilité aux paramètres : la valorisation est fortement impactée par les variations des multiples de sortie, des baisses d’EBITDA ou des hausses des taux d’intérêt comme l’EURIBOR.

La valorisation par LBO requiert des compétences de modélisation car les modèles peuvent être complexes modélisant des nombreuses hypothèses, chacune d’entre elles pouvant faire varier sensiblement le multiple d’entrée d’acquisition.

De plus, le LBO en tant que tel est un montage financier complexe nécessitant une compréhension de la finance :

Pour tout connaître sur le LBO, n’hésitez pas à aller lire notre article dédié.

La méthode patrimoniale

Définition

La méthode patrimoniale consiste à évaluer tous les actifs d’une entreprise (immobilisations, stocks, créances, liquidités, etc.) et à déduire l’ensemble de ses passifs (dettes, provisions, etc.). Cela donne une image nette de la valeur de l’entreprise, souvent utilisée dans les cas de liquidation ou d’évaluation des entreprises matures.

Le principe est que la valeur d’une entreprise est équivalente à la somme de ses actifs, moins ses dettes.

Avantages de la méthode patrimoniale

Approche factuelle et simplicité : la méthode patrimoniale s’appuie sur des données comptables tangibles et vérifiables, offrant une base d’évaluation objective à partir d’états financiers audités.

Transparente et facile à comprendre : elle permet une décomposition granulaire des actifs corporels et des passifs, facilitant l’identification des drivers de valeur et la conduite de due diligence approfondies.

Adaptée à des entreprises en difficulté ou à forte intensité capitalistique : elle présente une pertinence particulière dans des contextes spécifiques (restructuration, liquidation, secteurs à forte intensité capitalistique) où la valeur patrimoniale constitue un plancher de valorisation pertinent.

Limites de la méthode patrimoniale

Approche statique : l’approche patrimoniale fournit une vision statique ignorant les perspectives de génération de cash-flows et la dynamique de création de valeur future ce qui est particulièrement problématique pour les entreprises en croissance.

Biais d’évaluation : les valeurs comptables historiques peuvent présenter un décalage significatif avec les valeurs de marché actuelles, nécessitant des retraitements complexes et potentiellement subjectifs.

Sous-évalue les actifs intangibles : cette méthodologie ignore la valorisation des actifs incorporels stratégiques du goodwill (propriété intellectuelle, capital client, etc.) entraînant une potentielle sous-évaluation de l’entreprise.

Pour tout connaître sur la méthode patrimoniale, n’hésitez pas à aller lire notre article dédié.

Les méthodes de valorisation analogiques

Les méthodes analogiques, quant à elles, se basent sur la comparaison avec d’autres entreprises similaires.

Elles permettent d’évaluer une entreprise en tenant compte des transactions récentes sur le marché, ou en comparant des multiples financiers.

La méthode des comparables boursiers

Définition de la méthode des comparables boursiers

La méthode des comparables boursiers, parfois appelée méthode des sociétés comparables ou des multiples de marché, évalue une entreprise cible (qu’elle soit cotée ou non) en la comparant à des sociétés cotées similaires.

L’objectif est d’estimer la valeur de l’entreprise cible en se basant sur les valorisations de ces sociétés comparables.

En pratique, cette méthode identifie un panel d’entreprises cotées ayant des caractéristiques similaires, telles que :

Secteur d’activités, activités de la société

Business model

Taille (capitalisation boursière si la société cible est cotée, chiffre d’affaires)

Rentabilité (EBITDA, EBIT, résultat net)

Croissance (taux de croissance du CA)

Structure financière (endettement ce qui permet d’identifier des business models différents)

On calcule ensuite pour chaque société un multiple de valorisation (ratio entre la valeur d’entreprise et un indicateur financier pertinent comme le chiffre d’affaires, le résultat net ou l’EBITDA pour les multiples de valorisation d’entreprise et entre la capitalisation boursière et le résultat net pour les multiples liés à l’equity valeur).

Ce multiple moyen ou médian est ensuite appliqué aux indicateurs financiers de l’entreprise cible pour estimer sa valeur.

Avantages de la méthode des comparables boursiers

Rapidité et simplicité : la méthode offre une exécution rapide grâce à l’accessibilité des données de marché publiques, permettant une mise en œuvre sans modélisation financière complexe.

Transparence : elle s’appuie sur des données de marché observables et vérifiables, renforçant la crédibilité de l’analyse auprès des parties prenantes et facilitant le processus de due diligence.

Pertinence de marché : les multiples boursiers capturent les dynamiques sectorielles en temps réel et reflètent la perception des investisseurs institutionnels, offrant un benchmark de valorisation actualisé.

Limites de la méthode des comparables boursiers

Nécessité d’un benchmark pertinent : l’identification de peers pertinents se heurte aux spécificités business (mix produit, exposition géographique, positionnement) et nécessite des retraitements significatifs.

Volatilité des multiples liée au marché : les multiples présentent une volatilité liée aux cycles de marché et aux biais techniques (liquidité, flottant) pouvant altérer la pertinence des benchmarks de valorisation.

Biais structurels : la méthode omet certains facteurs qualitatifs déterminants (qualité managériale, avantages compétitifs) et peut être impactée par des inefficiences de marché temporaires.

Société cotée et non cotée : bien souvent, la valorisation par les comparables cotés pose problème car la société valorisée n’est elle-même pas coté en Bourse limitant la comparaison. Elle peut également être de taille bien inférieure notamment en termes d’indicateurs clés comme l’EBITDA et de valorisation comme l’EV.

Les transactions comparables (« Precedent Transactions »)

Définition

La méthode des transactions comparables (ou« Precedent Transactions » en anglais), consiste à évaluer une entreprise en se basant sur des transactions similaires qui ont eu lieu dans le passé.

Dit autrement, il s’agit de regarder les ventes d’entreprises comparables dans le même secteur d’activité ou ayant des caractéristiques similaires (taille, croissance, rentabilité, etc.).

Cette approche utilise les multiples financiers (comme le multiple de l’EBITDA, le multiple du chiffre d’affaires, etc.) issus des transactions passées pour estimer la valeur de l’entreprise à évaluer.

Avantages de la méthode par les transactions comparables (« Precedent Transactions »)

Données empiriques : elle s’appuie sur des données transactionnelles avérées, fournissant des benchmarks de valorisation reflétant la réalité du marché M&A et intégrant les primes de contrôle effectives.

Prise en compte des conditions de marché : les multiples issus des transactions passées reflètent les conditions économiques et sectorielles au moment de la vente, ce qui permet de tenir compte du contexte du marché.

Facile à défendre : l’approche présente une forte capacité de persuasion dans les négociations grâce à des références tangibles de marché, facilitant le dialogue avec les différentes parties prenantes (conseils d’administration, actionnaires, prêteurs).

Limites de la méthode par les transactions comparables (« Precedent Transactions »)

Difficultés à trouver des comparables exacts : il est parfois difficile de trouver des transactions parfaitement comparables, surtout si l’entreprise à évaluer évolue dans un secteur ultra-spécifique ou si le secteur n’est pas dynamique en termes de stratégie externe

Dépendance au contexte du marché : Les conditions du marché peuvent évoluer rapidement, et les multiples utilisés pour les transactions passées peuvent ne pas refléter fidèlement les conditions actuelles, ce qui peut fausser l’évaluation

Manque de transparence des données : certaines informations clés sur les transactions passées (opacité des termes précis ou des ajustements post-closing) peuvent ne pas être publiques, rendant la comparaison imparfaite

Influence de facteurs uniques : les prix des transactions passées peuvent être affectés par des facteurs uniques non généralisables (motifs stratégiques spécifiques des acheteurs, accords particuliers entre parties, etc.), ce qui peut limiter la pertinence de la comparaison

Quelle méthode de valorisation utiliser ?

Comment choisir sa méthode de valorisation ?

Quelle que soit la raison pour laquelle la valorisation est requise, plusieurs méthodes de valorisation sont utilisées afin de comparer les résultats obtenus.

Cela permet de s’assurer que la valorisation est fiable et reflète la réalité économique de l’entreprise.

Cependant, certaines méthodes sont particulièrement utiles en fonction du contexte où la valorisation est requise. Voici quelques indications générales sur le choix de la méthode de valorisation :

Méthode de valorisation selon le type d’entreprise

Entreprises matures avec flux de trésorerie stables

Les entreprises dans des secteurs comme les concessions, infrastructures, immobilier ou énergies, sont mieux valorisées à l’aide des méthodes basées sur les flux de trésorerie : DCF ou LBO

Entreprises en difficulté financière

Pour les entreprises en difficulté financière, l’approche patrimoniale est souvent privilégiée, car elle permet d’estimer la valeur de l’entreprise en fonction de la valeur de ses actifs nets.

Entreprises jeunes ou en forte croissance

Pour les entreprises jeunes ou en forte croissance, les investisseurs vont avoir certains benchmarks en tête ou vont regarder combien d’autres investisseurs ont investi pour ce type de société. L’approche par les comparables transactionnels est donc la plus pertinente.

On va également retrouver des benchmarks du type pour une série A sur une entreprise Tech, généralement nous voulons pour le ticket d’investissement 20-30% du capital de la société ce qui donne l’equity value post-money (c’est-à-dire l’augmentation de capital réalisée) et donc mathématiquement en effectuant un bridge EqV to EV, on peut en dégager une valorisation.

Il est important de noter que le choix de la méthode de valorisation est un exercice complexe.

Les entrepreneurs qui ne se font pas accompagner obtiennent généralement des valorisations moins importantes que ceux qui se sont fait accompagner par un banquier. Un banquier d’affaires pourra les aider à choisir la méthode la plus adaptée à leur situation et à réaliser une valorisation fiable de leur entreprise.

Les questions pour choisir la bonne méthode de valorisation

Voici quelques questions à se poser pour choisir la méthode de valorisation la plus adaptée :

Quels sont les objectifs de la valorisation ? Levée de fonds ? Vente à 100% du capital ?

Quelles sont les caractéristiques de l’entreprise ? Société cotée ? Société profitable ? Société en difficulté ?

Quelles sont les informations disponibles ? Transactions comparables avec des multiples ? Des comparables cotés ? Possibilité de faire une approche intrinsèque ? Prévisibilité des cash flows ?

Quel est le niveau de risque de l’investissement ? Est-ce qu’une approche DCF va capter ce risque ? Est-ce qu’une approche par les multiples est préférable ?

En répondant à ces questions, vous pourrez facilement savoir l’analyse que vous voudrez réaliser pour valoriser la société.

En conclusion, il n’y a pas de méthode de valorisation universelle.

Le choix de la méthode la plus adaptée dépend de plusieurs facteurs spécifiques à chaque entreprise. Il est important de bien comprendre les avantages et les limites de chaque méthode avant de l’utiliser.

Nota bene : Un travail de pédagogie sera également nécessaire auprès de votre client ou du vendeur si vous souhaitez expliquer pourquoi vous obtenez une valorisation plus faible que ses attentes.

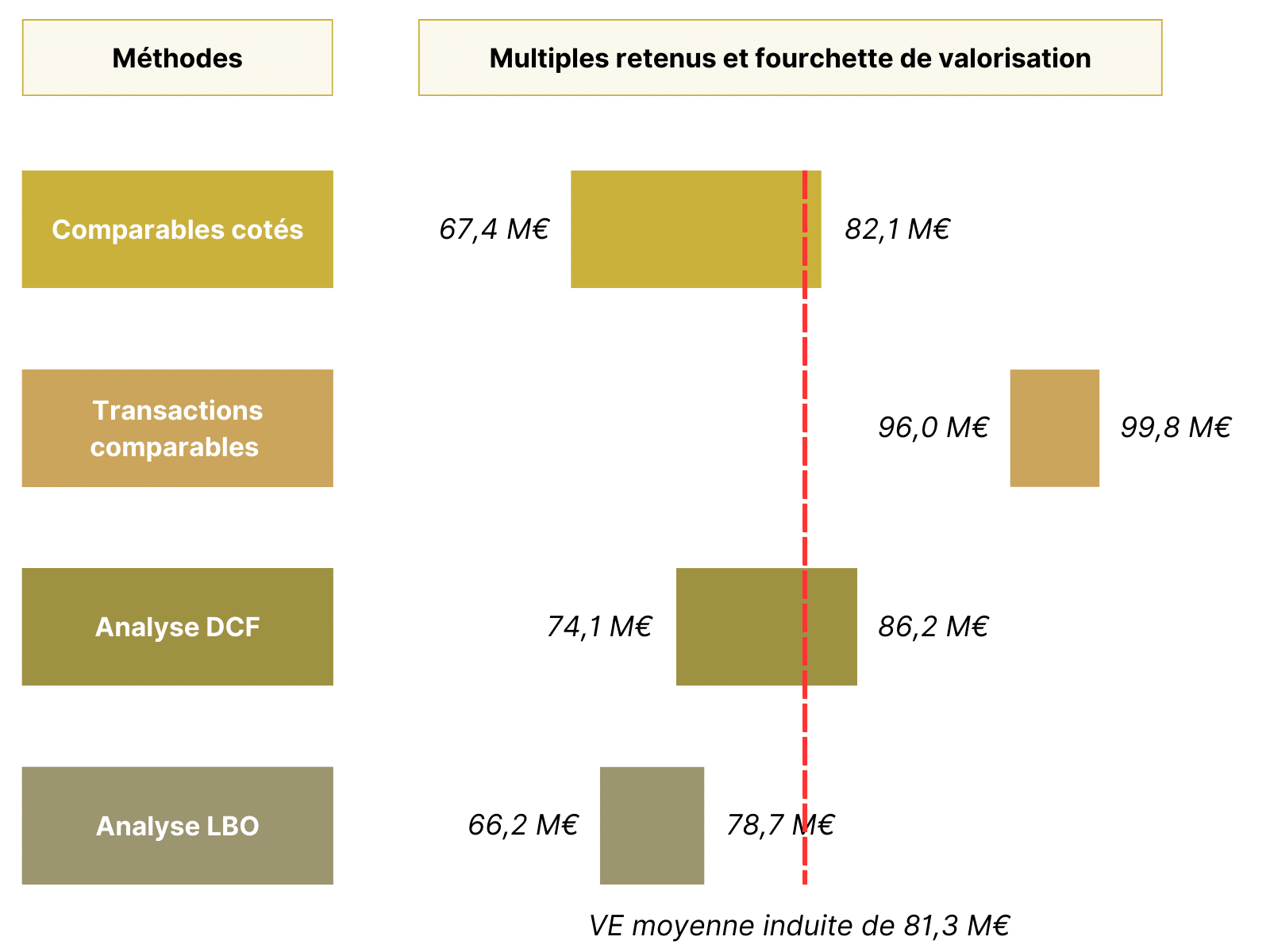

Qu’est que le football field ?

Utilisation d’un football field

En finance, un football field est une présentation graphique à barres flottantes utilisée pour comparer et résumer les résultats de différentes méthodes de valorisation d’une entreprise.

Nota bene : Il est appelé ainsi car les barres du graphique ressemblent aux lignes de marquage d’un terrain de football américain.

Fonctionnement d’un football field en finance

Le football field est composé de différents éléments qui sont :

1. Axe des abscisses

L’axe des abscisses représente les différentes méthodes de valorisation utilisées.

2. Barres flottantes

Chaque méthode de valorisation est représentée par une barre flottante. La hauteur de la barre correspond à la valeur de l’entreprise obtenue par cette méthode. Il s’agit généralement d’un intervalle de valeur entre une valeur basse et une valeur haute.

3. Couleurs

Les barres peuvent être colorées différemment pour distinguer les différentes méthodes de valorisation.

4. Valeur médiane

La valeur médiane de toutes les valorisations est souvent représentée par une ligne horizontale au milieu du graphique.

5. Zone de confiance

La zone de confiance, généralement représentée par une zone ombrée autour de la valeur médiane, indique la plage de valeurs dans laquelle la valeur réelle de l’entreprise est susceptible de se situer.

Avantages du football field en finance

Synthèse multi-méthodes : le football field offre une visualisation synthétique des différentes méthodes de valorisation (DCF, multiples de transaction, multiples boursiers, LBO) permettant de visualiser facilement la valeur d’entreprise.

Comparaison rapide : le graphique permet de comparer rapidement les différentes valorisations et d’identifier les méthodes qui donnent des résultats les plus proches.

Identification des écarts : les écarts importants entre les valorisations obtenues par différentes méthodes peuvent soulever des questions sur la fiabilité de certaines méthodes ou sur la pertinence des hypothèses utilisées.

Outil de communication : le football field peut être un outil de communication efficace pour présenter les résultats d’une valorisation à des personnes qui ne sont pas nécessairement expertes en finance.

Limites du football field en finance :

Simplification excessive : le football field peut simplifier à l’excès les résultats d’une valorisation et ne pas tenir compte de toutes les nuances des différentes méthodes.

Subjectivité des paramètres : la sélection des comparables, la période d’analyse, les ajustements de multiples et les hypothèses de croissance reposent sur des choix et sont donc arbitraires. Ces décisions peuvent fortement impacter la fourchette de valorisation finale et la fiabilité de l’évaluation.

Nécessité d’une Due Diligence complète : pour être pertinent, le football field doit s’inscrire dans une due diligence approfondie afin que les résultats graphiques reflètent une analyse complète et précise des données financières et opérationnelles de l’entreprise.

Comparaison des différentes méthodes de valorisation

|

Méthode |

Avantages |

Inconvénients |

|---|---|---|

|

DCF |

• Valorisation intrinsèque |

• Incertitude des projections des CF |

|

LBO |

• Optimisation du couple rendement-risque |

• Sensibilité accrue aux paramètres |

|

Méthode Patrimoniale |

• Basée sur des données tangibles et vérifiables |

• Vision statique |

|

Méthode des Comparables Boursiers |

• Rapidité et simplicité |

• Nécessité d’un benchmark pertinent |

|

Méthode des Transactions Comparables |

• Données empiriques |

• Difficulté à trouver des comparables exacts |

Conclusion

En conclusion, la valorisation d’entreprise est complexe et nécessite de solides bases en finance ainsi qu’un esprit critique pour prendre du recul sur les résultats.

C’est cependant une partie la plus intéressante de la finance où les chiffres sur le papier se transforment en euros réels sur le compte en banque.

Pour les étudiants en finance, maîtriser la valorisation est essentiel et précieux dans divers rôles financiers.

Comme la valorisation est itérative et nécessite jugement et analyse critique alors voici nos conseils :

Comparez toujours vos résultats avec différentes méthodes pour une valorisation plus fiable

Considérez également les facteurs qualitatifs comme la gestion, la marque et les perspectives de croissance

Ne prenez pas pour argent comptant les résultats de vos analyses

N’oubliez pas qu’un deal est toujours une opération gagnant-gagnant et est le résultat d’une négociation

Enfin, la valorisation n’est pas immuable et relève bien plus de la cuisine que de la science.

Les résultats dépendent des données disponibles et des hypothèses utilisées. Alors lorsque vous devez valoriser, n’oubliez pas qu’il n’existe pas de bonnes ou de mauvaises réponses.

L’important sera d’être capable de justifier et de défendre votre valorisation. Comme en cours de mathématiques, l’accent sur votre démonstration vaut plus que le résultat juste obtenu.

J’espère que cet article vous a aidé à mieux comprendre les méthodes de valorisation disponibles.

N’oubliez pas, pour décrocher un job en banque d’affaires ou Private Equity, téléchargez notre pack d’entraînement gratuit (CV, lettre de motivation, DCF, brainteasers, etc.) et préparez-vous efficacement !