Goodwill : calcul, interprétation et utilité

En tant qu’étudiant en finance, vous devez maîtriser la notion de goodwill, une notion souvent abstraite mais d’une importance capitale pour maîtriser la valorisation d’entreprises et ses impacts sur le M&A.

Le goodwill est un indicateur clé de la valeur cachée d’une entreprise.

Plongeons ensemble dans cet article dédié au goodwill, où nous étudierons sa définition, explorerons ses méthodes de calcul et analyserons son rôle dans les fusions-acquisitions.

Let’s go !

Vous voulez trouver un job dans le milieu compétitif des banques d’affaires ou du Private Equity ?

Ça tombe bien, on vous a préparé un pack d’entraînement unique et gratuit (templates CV et lettre de motivation, modèle DCF, exemple de brainteasers, etc.) pour vous aider dans votre préparation.

Qu’est-ce que le goodwill ?

Définition du goodwill

Le goodwill (ou survaleur) est un actif incorporel qui représente la valeur ajoutée d’une entreprise au-delà de ses actifs tangibles et passifs identifiables. Il reflète des éléments intangibles tels que la réputation, la clientèle fidèle, les compétences du personnel, les relations avec les fournisseurs, et les perspectives de croissance future.

Le goodwill apparaît lors d’une acquisition, sur le bilan de l’acquéreur, lorsque le prix payé pour l’entreprise est supérieur à la juste valeur de ses actifs nets.

Par ailleurs, il a généralement une durée de vie illimitée contrairement aux autres actifs.

Les types de goodwill

Goodwill complet

Il représente la totalité de la survaleur d’une entreprise, incluant la part détenue par les actionnaires majoritaires et minoritaires.

Goodwill partiel

Il correspond uniquement à la survaleur attribuable à la part de l’entreprise acquise par l’acheteur, excluant les intérêts minoritaires (ou minorities)

Quelle est la différence entre goodwill et fonds de commerce ?

Le goodwill est un concept mal compris et certains pourraient l’assimiler au fonds de commerce mais il s’agit bien de deux concepts distincts.

Si le goodwill est un actif intangible représentant la survaleur payé au-delà des actifs tangibles et passifs identifiables, le fonds de commerce est quant à lui un actif commercial incluant des éléments tangibles (matériel, agencement) et intangibles (clientèle, enseigne), valorisé lors de la vente d’une entreprise.

Quelle est la différence entre goodwill et badwill ?

Tandis que le goodwill est le surplus payé au-delà de la valeur comptable des actifs nets, reflétant des éléments positifs intangibles, le badwill représente l’inverse.

Il s’agit d’une réduction du prix payé par rapport à la valeur comptable des actifs nets, souvent dû à des problèmes perçus ou réels dans l’entreprise acquise, tels que des litiges ou des performances financières médiocres.

Quelle est la différence entre goodwill et PPA ?

Le PPA (Purchase Price Allocation) est un processus d’allocation du prix d’achat d’une entreprise aux actifs identifiables acquis et aux passifs assumés, basé sur leur juste valeur. Le goodwill est donc la différence positive entre le prix d’achat total et la somme des justes valeurs des actifs nets identifiables acquis lors du PPA.

La PPA est donc le processus de répartition du prix d’achat entre les actifs et passifs identifiables, tandis que le goodwill est le résultat de ce processus, représentant la valeur résiduelle après cette répartition.

Enfin la PPA se concentre sur l’allocation spécifique du prix d’achat aux éléments identifiables, tandis que le goodwill représente la valeur immatérielle globale de l’entreprise qui ne peut être attribuée à des actifs ou passifs spécifiques.

En résumé, la PPA et le goodwill sont deux concepts liés mais distincts dans le contexte des fusions et acquisitions. La PPA est le processus de distribution du prix d’achat, et le goodwill est le montant résiduel représentant les actifs intangibles non identifiables individuellement.

Qu’est-ce qui est inclus dans le goodwill ?

Le goodwill peut inclure de nombreux éléments qui sont difficilement valorisables pris individuellement.

Par exemple, cela peut inclure :

La réputation de l’entreprise : la perception positive de la marque par les clients et le marché.

Les relations client : fidélité des clients actuels, probabilité d’attirer de nouveaux clients

Les compétences : qualité, expérience et compétences des employés et de la société

La technologie : les technologies propriétaires, les systèmes de gestion et les processus opérationnels efficaces

La part de marché : position de l’entreprise dans son secteur et sa capacité à conserver ou à augmenter sa part de marché

Les synergies attendues : bénéfices attendus de l’intégration de l’entreprise acquise avec l’acquéreur

Pourquoi déprécier le goodwill ?

Lorsque l’actif diminue suite à l’achat, il va se produire un écart d’acquisition.

On parle alors de dépréciation du goodwill, qui représente la différence entre le montant payé et la valeur comptable réelle. Cette dépréciation peut parfois constituer une part significative de la valeur nette d’une entreprise.

Il est donc essentiel de tester régulièrement la dépréciation du goodwill pour éviter de surestimer la valeur nette de l’entreprise. Une dépréciation trop importante peut indiquer que l’entreprise n’a pas fait les bons choix en matière d’investissements.

Pourquoi réalise-t-on la dépréciation du goodwill ?

La dépréciation du goodwill est une pratique comptable essentielle pour plusieurs raisons :

1. Réalité économique

La dépréciation du goodwill permet de refléter plus fidèlement la réalité économique d’une entreprise. Si la valeur des actifs immatériels, tels que la clientèle, la réputation, ou les synergies attendues, diminue, la dépréciation ajuste les états financiers en conséquence.

2. Prudence comptable

Tester et déprécier le goodwill démontre une approche prudente en comptabilité. Cela garantit que les actifs ne sont pas surévalués, ce qui protège les parties prenantes, y compris les investisseurs et les créanciers, contre des surprises négatives.

3. Réduction des surévaluations

Le goodwill peut parfois être initialement surévalué lors d’une acquisition. La dépréciation ajuste cette surévaluation, réduisant ainsi le risque d’avoir des actifs intangibles non justifiés dans les états financiers.

4. Transparence financière

La dépréciation régulière du goodwill améliore la transparence financière, fournissant aux investisseurs une image plus précise de la performance et de la santé financière de l’entreprise.

A quelle fréquence réalise-t-on un test de dépréciation du goodwill ?

En normes françaises, des tests de dépréciation sont également nécessaires en cas d’indices de perte de valeur. Il n’y a pas de test systématique.

A l’inverse, en normes internationales (IFRS) et US (GAAP), les tests de dépréciation sont obligatoires, au minimum une fois par an et plus fréquemment s’il existe des indices de perte de valeur.

Comment calculer le goodwill ?

Méthode de calcul du goodwill

Méthode d’acquisition

La méthode d’acquisition pour calculer le goodwill se base sur la différence entre le prix d’acquisition de l’entreprise et la juste valeur nette de ses actifs identifiables et de ses passifs.

Voici les étapes pour calculer le goodwill selon cette méthode :

Déterminer le prix d’acquisition : il s’agit du montant total payé par l’acquéreur pour l’achat de l’entreprise cible

Évaluer les actifs et passifs identifiables : identifier et évaluer à leur juste valeur tous les actifs et passifs de l’entreprise cible au moment de l’acquisition.

Calculer la juste valeur nette des actifs : soustraire la juste valeur des passifs identifiables de la juste valeur des actifs identifiables pour obtenir la juste valeur nette des actifs.

Calculer le goodwill : soustraire la juste valeur nette des actifs du prix d’acquisition. La formule est la suivante :

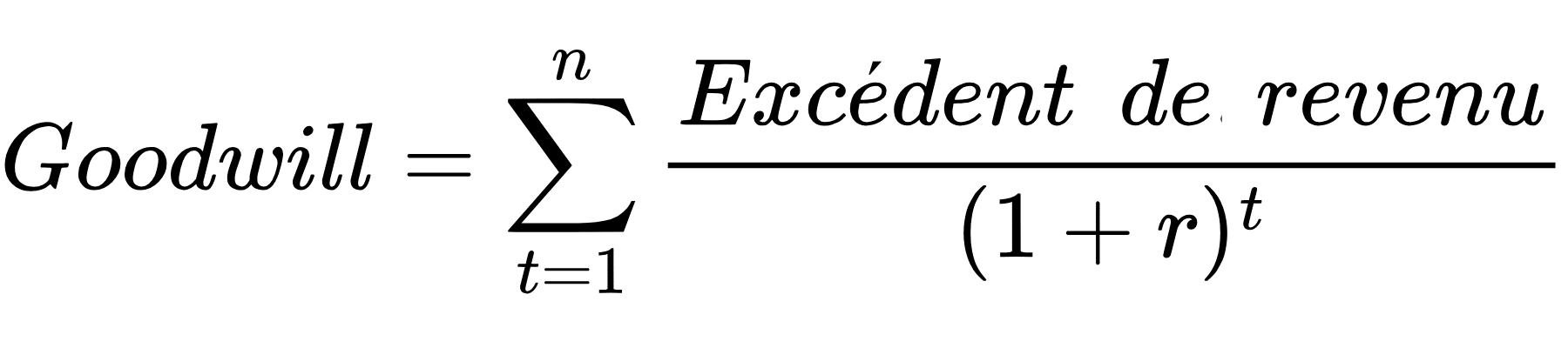

Méthode de l’excédent de revenu

La méthode de l’excédent de revenu pour calculer le goodwill se concentre sur la capacité de l’entreprise à générer des revenus futurs excédentaires par rapport à un taux de rendement normal.

Voici les étapes pour cette méthode :

Estimer les revenus futurs : projeter les revenus futurs que l’entreprise est censée générer sur une période déterminée.

Calculer le revenu normal : déterminer le revenu normal attendu pour un investissement dans une entreprise similaire. Cela implique de multiplier les actifs nets identifiables de l’entreprise par le taux de rendement normal du secteur.

Calculer l’excédent de revenu : soustraire le revenu normal des revenus futurs projetés pour obtenir l’excédent de revenu.

Actualiser l’excédent de revenu : actualiser l’excédent de revenu futur à sa valeur présente en utilisant un taux d’actualisation approprié.

Calculer le goodwill : la valeur actualisée de l’excédent de revenu représente le goodwill. La formule peut être exprimée ainsi :

Où :

n est la période de projection

r est le taux d’actualisation

Exemple de calcul du goodwill

Prenons l’exemple d’une entreprise ABC qui acquiert l’entreprise DEF pour un prix total de 10 millions d’euros. Une évaluation préalable détermine que la valeur nette identifiable des actifs et passifs de l’entreprise B s’élève à 8 millions d’euros.

Calcul du goodwill par la méthode d’acquisition

Goodwill = 10 millions d’euros (prix d’achat) – 8 millions d’euros (valeur nette identifiable des actifs et passifs) = 2 millions d’euros

Calcul du goodwill par la méthode de l’excédent de revenu

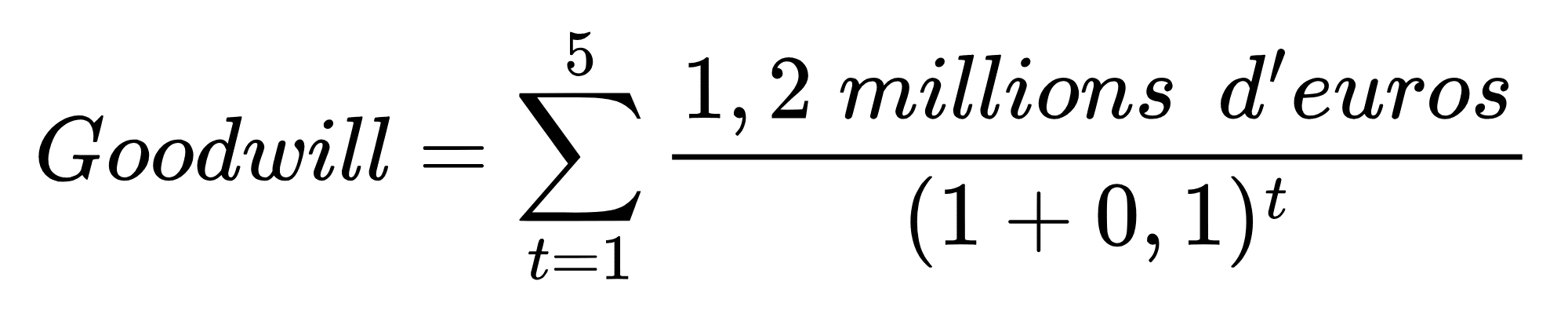

Pour calculer le goodwill de l’entreprise DEF dans cet exemple, appliquons la méthode de l’excédent de revenu. Voici les étapes détaillées :

- Estimer les revenus futurs :

Imaginons que l’entreprise DEF est censée générer des revenus futurs de 2 millions d’euros par an sur les 5 prochaines années.

- Calculer le revenu normal :

Supposons que le taux de rendement normal dans ce secteur est de 10 %.

Avec des actifs nets identifiables de 8 millions d’euros, le revenu normal est donc : revenu normal = 8 millions d’euros x 10% = 0,8 millions d’euros par an

- Calculer l’excédent de revenu :

L’excédent de revenu pour chaque année est la différence entre les revenus futurs projetés et le revenu normal : excédent de revenu = 2 millions d’euros – 0,8 millions d’euros = 1,2 millions d’euros par an

- Actualiser l’excédent de revenu :

Pour obtenir la valeur présente de cet excédent de revenu, utilisons un taux d’actualisation. Supposons un taux d’actualisation de 10 % (identique au taux de rendement normal).

La valeur actuelle de l’excédent de revenu pour une période de 5 ans peut être calculée avec la formule de l’actualisation :

Calculons la valeur actualisée de cet excédent de revenu pour chaque année et additionnons-les pour obtenir le goodwill total.

Le goodwill, selon la méthode de l’excédent de revenu, est d’environ c.4.6 millions d’euros.

Le goodwill en M&A

Impact du Goodwill sur les états financiers d’une entreprise

Conséquences sur le bilan

La comptabilisation du goodwill a un impact direct sur le bilan de l’entreprise acquéreuse.

Tout d’abord, au moment de l’acquisition, l’effet est neutre : augmentation de l’actif immobilisé incorporel financé par une augmentation de dette ou equity et/ou une diminution de la trésorerie.

Post acquisition, les impacts sont les suivants :

Côté actif, augmentation de l’actif immobilisé : le goodwill est comptabilisé comme un actif incorporel et donc plus généralement de l’actif du bilan

Côté passif, diminution sur les capitaux propres : lors d’une dépréciation éventuelle par une baisse du résultat net lors de l’année. A noter que la dépréciation n’est pas systématique.

Où se trouve le goodwill dans le bilan ?

Le goodwill est un actif apparaît dans le bilan comptable de la société du repreneur au niveau de ses immobilisations, en tant qu’immobilisation incorporelle.

Effets sur les résultats financiers

On retrouve deux effets sur le résultat financier : les amortissements et les éventuelles dépréciations.

L’amortissement du goodwill n’est pas systématique et dépend des normes comptables en vigueur dans le pays où se trouve la société.

En normes IFRS (i.e. mondiales), il (n’)y a :

Pas d’amortissement systématique (n’est plus amorti depuis 2004 (IFRS 3))

Test de dépréciation (impairment test) obligatoire :

Au minimum une fois par an

Plus fréquemment s’il existe des indices de perte de valeur

Les dépréciations sont irréversibles

En normes françaises (PCG) :

Le goodwill est amorti sur sa durée d’utilisation

La durée maximale est de 10 ans si la durée d’utilisation ne peut pas être déterminée de manière fiable. Cette charge d’amortissement réduit le bénéfice net de l’entreprise acquéreuse au cours de la période d’amortissement.

Des tests de dépréciation sont également nécessaires en cas d’indices de perte de valeur

Analyse des ratios financiers

Conséquence des impacts bilanciels et du P&L, le goodwill influence les ratios financiers de l’entreprise acquéreuse. Il y a notamment des questions de rentabilité des actifs et même d’equity à prendre en compte.

Ratios de rentabilité

Impact sur les bénéfices

Le goodwill peut réduire la rentabilité de l’entreprise acquéreuse à court terme en raison de la charge d’amortissement (en comptabilité française) qui affecte le bénéfice net. Les dépréciations viennent également impacter le P&L en réduisant le résultat de l’année constatant la dépréciation (tant en comptabilités française qu’internationale).

Il convient de rappeler que sur le long terme, si le goodwill se traduit par des synergies et une croissance des revenus, il peut contribuer à l’amélioration de la rentabilité.

Impact sur les actifs

L’augmentation du total actif a pour conséquence de modifier des ratios de rotation des actifs ainsi que le ROA (Return on Assets) qui peut diminuer.

Ratios de solvabilité: comment est impactée la trésorerie ?

Le goodwill n’a pas d’impact direct sur la trésorerie après son acquisition. Il n’y a donc pas d’impact direct sur la solvabilité de l’entreprise acquéreuse car il ne représente pas une source de liquidités.

Cependant, une dépréciation importante du goodwill peut affecter négativement la valeur nette comptable de l’entreprise et, par conséquent, fragiliser sa situation financière. De plus, les tests de dépréciation peuvent révéler des problèmes de génération de cash-flows.

Les contraintes supplémentaires

Enfin, il est important de rappeler les différentes contraintes liées au goodwill :

Obligation de tests de dépréciation annuels

Nécessité d’une documentation détaillée des hypothèses utilisées

Communication financière plus complexe pour expliquer les variations

Quel est le rôle du goodwill en M&A ?

Le goodwill joue un rôle crucial dans les transactions de M&A.

Voici quelques-uns de ses principaux rôles dans ce contexte :

1.Valorisation de l’entreprise cible

Le goodwill permet de refléter la valeur immatérielle d’une entreprise cible qui dépasse la valeur de ses actifs physiques et financiers. Il englobe des éléments tels que la marque, la réputation, la clientèle fidèle, et les synergies potentielles.

2. Justification du prix d’achat

Lorsqu’une entreprise acquiert une autre à un prix supérieur à la valeur comptable de ses actifs nets, le goodwill justifie cette prime en montrant les avantages économiques futurs attendus.

3. Représentation des synergies

Le goodwill inclut les synergies espérées de la fusion ou de l’acquisition, telles que les économies d’échelle, l’amélioration des marges bénéficiaires, et les opportunités de croissance.

4. Évaluation du retour sur investissement

Les analystes financiers et les parties prenantes utilisent le goodwill pour évaluer si le prix payé pour l’acquisition générera un retour sur investissement satisfaisant.

5. Rapport financier

Dans les états financiers, le goodwill est inscrit comme un actif intangible. Il est soumis à des tests de dépréciation annuels pour vérifier qu’il n’a pas perdu de sa valeur, ce qui reflète la santé financière de l’entité fusionnée ou acquise.

Impact fiscal du goodwill dans les fusions-acquisitions

Le traitement fiscal du goodwill peut avoir des conséquences importantes dans les transactions de fusions et acquisitions.

Amortissement fiscal

Dans certains pays, les entreprises peuvent amortir le goodwill sur une période déterminée (par exemple, 15 ans aux États-Unis) à des fins fiscales. Cela permet à l’acquéreur de réduire son revenu imposable en déduisant une partie du goodwill chaque année.

Dépréciation du goodwill

Si le goodwill est déprécié en raison d’une diminution de sa valeur économique, la dépréciation peut être déductible fiscalement dans certaines juridictions, ce qui peut réduire l’impôt sur les sociétés

Impact sur le prix d’achat alloué

Lors de l’allocation du prix d’achat, le traitement fiscal des différents actifs, y compris le goodwill, peut influencer la structure de la transaction pour optimiser les avantages fiscaux.

Déductions fiscales différées

Le traitement fiscal du goodwill peut entraîner des différences temporaires entre les comptes fiscaux et les comptes financiers, créant ainsi des actifs ou passifs d’impôt différé

Conclusion

Ce qu’il faut retenir :

- Le goodwill est une immobilisation incorporelle qui représente l’excédent du prix d’achat d’une autre entreprise.

- Le goodwill comprend la propriété intellectuelle, la reconnaissance de la marque et d’autres aspects d’une entreprise qui ont de la valeur mais ne sont pas facilement quantifiables.

- Le goodwill est calculé en prenant le prix d’achat d’une entreprise et en soustrayant la différence entre la juste valeur marchande des actifs et des passifs.

- Les entreprises sont tenues d’examiner la valeur du goodwill dans leurs états financiers au moins une fois par an et d’enregistrer les éventuelles dépréciations.

- Le goodwill a une durée de vie indéfinie, alors que la plupart des autres actifs incorporels ont une durée de vie limitée.

Maîtriser le goodwill vous confère un avantage indéniable dans votre carrière en finance. J’espère que le goodwill n’a plus de secret pour vous.

Bon courage pour votre carrière !

N’oubliez pas, pour décrocher un job en banque d’affaires ou Private Equity, téléchargez notre pack d’entraînement gratuit (CV, lettre de motivation, DCF, brainteasers, etc.) et préparez-vous efficacement !

[thrive_2step id=’1039′]Je télécharge mon pack d’entraînement pour ma préparation[/thrive_2step]