Cost of equity : définition, formule et exemples

Maîtriser le Cost of Equity (CoE ou coût des fonds propres) pour les étudiants en finance est vital car il joue fondamental dans la compréhension des notions de rendement et de risques à un projet ou à une entreprise.

Que vous aspiriez à une carrière en fusions-acquisitions (M&A), en capital-investissement (Private Equity) ou plus généralement en finance d’entreprise, la maîtrise du Cost of Equity est incontournable.

Après la lecture de cet article vous serez prêt à briller lors de vos futurs entretiens. Let’s go !

Et si vous souhaitez obtenir un modèle Excel qui calcule votre Cost of Equity et plus généralement votre WACC, vous pouvez télécharger notre pack de préparation gratuitement via le lien ci-dessous :

Qu’est-ce que le Cost of Equity (coût des capitaux propres) ?

Définition du Cost of Equity

Commençons par sa définition.

Le coût des capitaux propres ou en anglais “Cost of Equity”, (CoE dans sa forme contractée), est le taux de rentabilité minimum exigé par les actionnaires, pour financer ses projets d’investissement par equity.

Conceptuellement, il représente donc le coût de financement de la société pour obtenir de l’equity (généralement plus cher que la dette).

Importance du Cost of Equity pour les entreprises

Pourquoi le Cost of Equity est-il si important pour les entreprises ?

Imaginez une entreprise qui souhaite lancer un nouveau projet d’envergure. Pour financer ce projet, elle peut emprunter de l’argent (dette) ou lever des fonds en vendant des actions (fonds propres). Le choix du mode de financement dépendra en grande partie du coût des fonds propres :

- Un CoE faible signifie que l’entreprise peut lever des fonds propres à moindre coût. En effet, cela signifie qu’elle est attractive pour les investisseurs et lui permet de financer ses projets à un coût plus bas.

- Un CoE élevé indique que les investisseurs perçoivent un risque accru et exigent un rendement plus élevé ce qui signifie qu’elle ne pourra plus financer les projets à plus faible rendement même ceux-ci pourraient être intéressants.

Le Cost of Equity joue donc un rôle central dans la politique de financement des entreprises. Il influence directement leur capacité à financer certains projets en levant des fonds. Le CoE influence donc les projets choisis par la société en fonction de leur rentabilité et donc impacter la création de valeur de cette dernière.

Comment calculer le Cost of Equity ?

La méthode du Modèle d’Évaluation des Actifs Financiers (CAPM)

Formule du CAPM

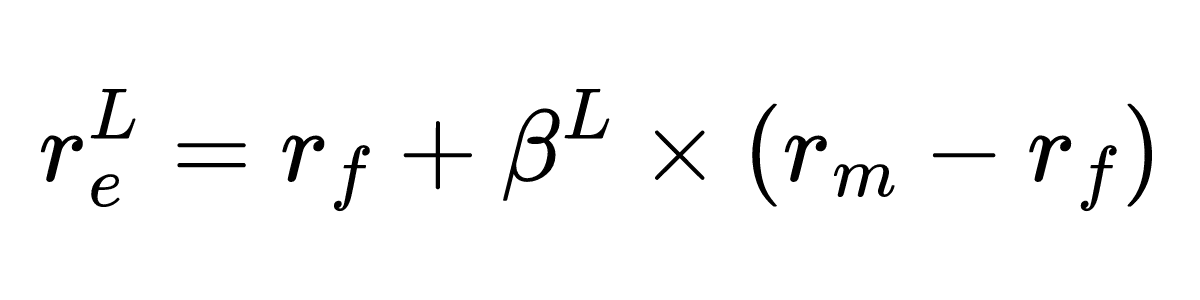

Son calcul repose sur le Modèle d’Évaluation des Actifs Financiers (MEDAF) ou en anglais sur le Capital Asset Pricing Model (CAPM).

La formule du CAPM est la suivante :

Le Cost of Equity est composé deux parties.

- Le taux sans risque (rf)

- Le risque de la société

Risk-Free Rate of Return (taux sans risque)

De manière simplifiée, le taux sans risque serait un investissement où il est impossible de perdre sa mise.

Pour un particulier français, ça serait le Livret A. Pour les professionnels, il s’agit bien souvent d’une obligation d’État de moyen terme (5 ou 10 ans) d’un État noté AAA.

Rappelez-vous, il n’y a pas de profit sans risque et donc le taux sans risque est proche de 0.

Le risque de la société

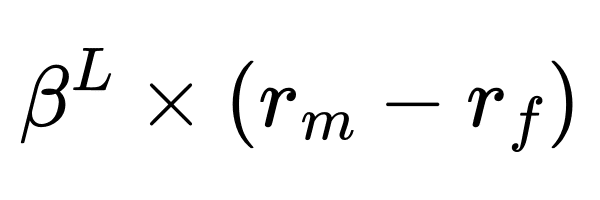

De manière simplifiée, il existe deux risques. Le risque de marché car l’entreprise évolue dans un marché, qu’on appelle le risque systématique et le risque lié à l’entreprise elle-même qu’on appelle le risque spécifique.

Le risque de la société est calculé en multipliant son bêta par la prime de marché. La prime de marché est le surplus de rendement qu’il faudrait pour obtenir le rendement du marché rm par rapport au taux sans risque rf. Le bêta représente quant à lui, la corrélation de la société par rapport à son marché.

Beta

Le bêta représente la corrélation de la société par rapport à son marché. Un bêta faible (proche de 0) signifie que la société est peu corrélée à son marché. Un bêta fort (proche de 1) signifie que la société est fortement corrélée à son marché.

Il existe aussi quelques sociétés qui sont contracycliques c’est-à-dire qu’ils ont un bêta négatif. On peut penser aux sociétés de santé, d’alcool ou de tabac.

Trouver le bêta

II existe plusieurs types de bêta car la structure financière de la société et sa corrélation avec le marché évoluent dans le temps.

Les bêtas historiques « levered » (à 2 ou 5 ans par exemple) qui mesurent la corrélation historique

Les bêtas dits “unlevered” pour lesquels on enlève la structure financière

Les bêtas nouvellement “levered” pour lesquels on remet la structure financière cible, prévue dans le cadre de la transaction (en fonction de la dette fournie dans l’opération).

Le Bêta historique

Le bêta historique mesure la volatilité des rendements d’une action par rapport à un marché de référence (comme un indice boursier). Il est calculé en analysant les rendements passés de l’action et ceux du marché, généralement à l’aide d’une régression linéaire.

Nota bene: Les bases de données les fournissent directement. En finance, les analystes utilisent soit Bloomberg, soit Capital IQ ou FacSet.

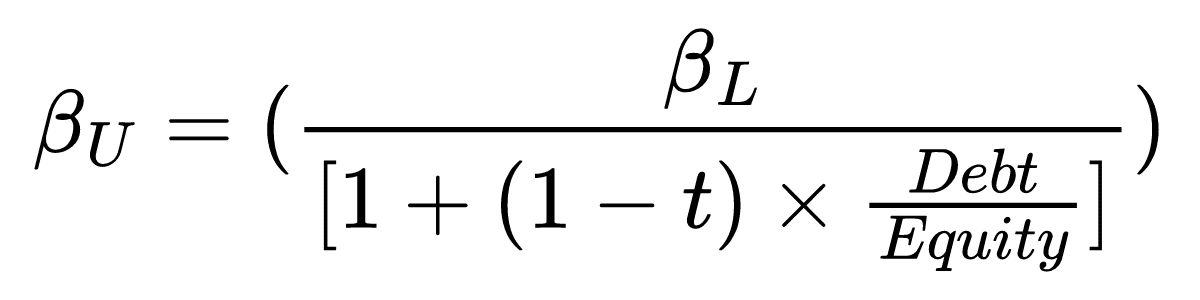

Le Bêta “unlevered”

Le bêta unlevered est le bêta d’une entreprise si elle n’avait pas de dette (c’est-à-dire un effet de levier financier de zéro). Il reflète uniquement le risque d’exploitation de l’entreprise, indépendamment de sa structure de capital.

Le bêta unlevered est utile pour comparer le risque intrinsèque d’entreprises ayant différentes structures de capital.

Pour trouver le bêta unlevered, il suffit de prendre le bêta historique qu’on deleverage grâce à la formule d’Hamada ci-dessous :

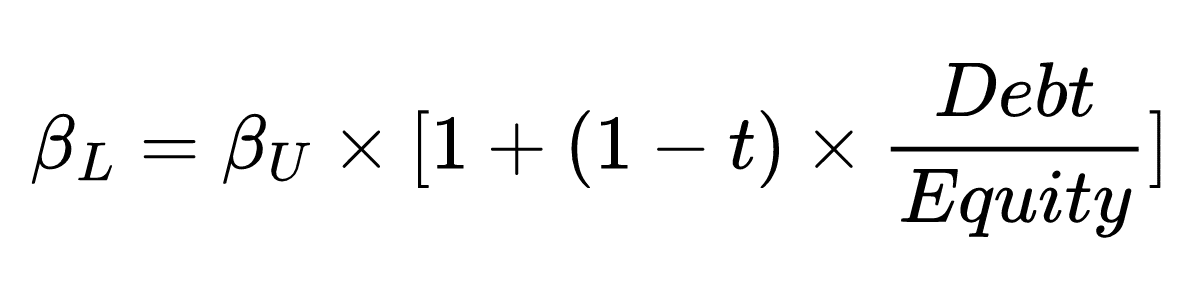

Le Bêta levered

Le bêta nouvellement levered tient compte de l’effet de la structure de capital de l’entreprise (c’est-à-dire du niveau d’endettement) sur son risque total. Il reflète le risque de l’action tel qu’il est perçu par un investisseur qui détient des actions de l’entreprise endettée.

Ainsi, à partir du bêta unlevered, on releverage le bêta, avec la structure financière cible prévue dans le cadre de la transaction (en fonction de la dette fournie dans l’opération) pour obtenir le bêta levered.

Exemple de calcul avec le CAPM

Exemple n°1

Beta (progression plus forte que le marché) = 1.2

Risk free (Taux sans risque) = 4%

CRP + ERP (Rendement du marché) = 8%

Résultat = 4% + 1.2 x (8% – 4%) = 8.8%

Exemple n°2

Beta (progression plus faible que le marché) = 0.8

Risk free (Taux sans risque) = 3%

CRP + ERP (Rendement du marché) = 8%

Résultat = 3% + 0.8 x (8% – 3%) = 7%

Exemple n°3

Beta (contracyclique) = -0.5

Risk free (Taux sans risque) = 4%

CRP + ERP (Rendement du marché) = 6%

Résultat = 4% – 0.5 x (6% – 4%) = 3%

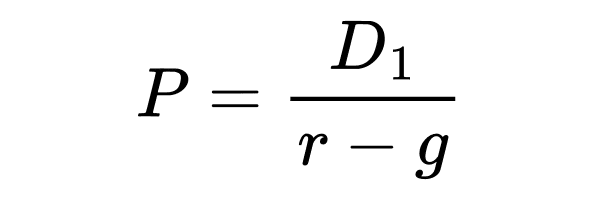

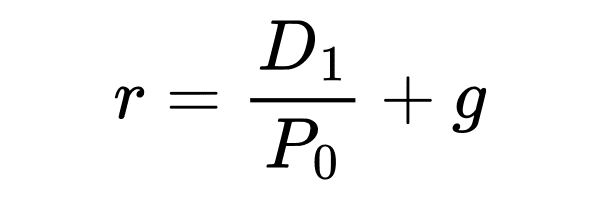

La méthode Dividend Discount Model (DDM)

Formule des dividendes actualisés

La méthode du DDM énonce que le prix d’une action ne vaut que les dividendes qu’elle générera aujourd’hui et dans le futur (qu’on actualisera).

P = Prix de l’action

D1 = Dividende de la prochaine année

r = Cost of Equity

g = Taux de croissance du Dividende

Ainsi en connaissant le dividende, le taux de croissance estimé de ce dividende et le prix de l’action à un instant, on peut donc déterminer le Cost of Equity. La formule implicite est la suivante :

Dividende/action de la prochaine année.

L’entreprise en estimant ses résultats financiers peut être en mesure de définir le dividende qu’elle versera à ses actionnaires. C’est particulièrement adapté aux entreprises ayant des dividendes stables et prévisibles, typiquement dans des secteurs matures où les taux de croissance des bénéfices et des dividendes sont relativement constants et prévisibles.

Current Share Price

Pour les entreprises cotées en Bourse, c’est théoriquement possible car la valeur actuelle de l’action est le prix du marché. On prend cependant l’hypothèse que le prix reflète toutes les informations disponibles et est le meilleur estimateur de la valeur de l’action.

Enfin, la valeur de l’action d’une entreprise non cotée est un exercice délicat et repose sur de nombreuses hypothèses.

Dividend Growth Rate

C’est la partie la plus sensible de l’équation car elle suppose que les dividendes vont croître à un taux constant indéfiniment. Ce taux de croissance doit être inférieur au coût des capitaux propres pour que le modèle soit cohérent.

La simplicité de cette formule la rend attrayante, mais elle est mieux adaptée aux entreprises matures ayant des dividendes stables et prévisibles.

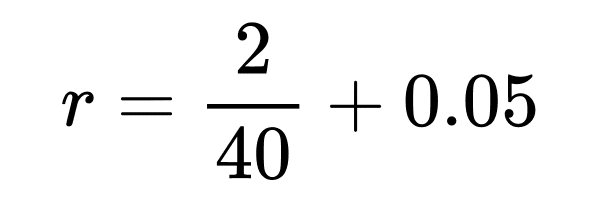

Exemple de calcul avec les dividendes actualisés

Hypothèses :

Une entreprise prévoit de verser un dividende de 2 euros par action l’année prochaine (D1)

Le prix actuel de son action est de 40 euros (P0)

La société a un taux de croissance annuel prévu de ses dividendes de 5% (g)

Nous pouvons utiliser la formule du modèle DDM pour calculer le coût des capitaux propres comme suit :

Le coût des capitaux propres calculé pour cette entreprise, en utilisant le modèle de capitalisation des dividendes est de 10%.

Cela signifie que les investisseurs devraient s’attendre à un rendement de 10% sur leur investissement dans cette entreprise, compte tenu des dividendes futurs prévus et du taux de croissance des dividendes.

Autres méthodes de calcul

En plus du modèle DDM et du CAPM, il existe plusieurs autres méthodes pour calculer le coût des capitaux propres d’une entreprise.

Modèle de rendement obligataire plus prime de risque (BYRP)

Cette méthode estime le Cost of Equity en ajoutant une prime de risque spécifique au rendement d’une obligation d’entreprise de qualité comparable. La prime de risque reflète le risque supplémentaire pris par les investisseurs en détenant des actions par rapport à des obligations moins risquées.

Méthode des coûts historiques moyens pondérés (Historical Mean Return)

Cette méthode utilise la moyenne historique des rendements réalisés sur les actions de l’entreprise pour estimer le coût futur des capitaux propres.

Modèle Fama-French à trois facteurs’ et ‘Modèle de quatre facteurs de Carhart’

Ces modèles étendent le CAPM en ajoutant des facteurs supplémentaires pour mieux expliquer les rendements des actions.

Approche basée sur les options réelles

Cette méthode évalue le coût des capitaux propres en utilisant la théorie des options pour évaluer les flexibilités stratégiques de l’entreprise, considérant les investissements en actions comme des options.

Modèles de simulation de Monte Carlo

Les simulations de Monte Carlo peuvent être utilisées pour estimer le coût des capitaux propres en modélisant une gamme de scénarios possibles et en calculant la distribution des rendements attendus.

Chacune de ces méthodes a ses propres avantages et inconvénients, et le choix de la méthode appropriée peut dépendre de la spécificité de l’entreprise, des conditions du marché, et des données disponibles.

Facteurs influençant le Cost of Equity

La corrélation de l’entreprise avec le marché

Le taux sans risque ainsi que le rendement du marché sont des facteurs exogènes à l’entreprise et du contexte socio-économique. Si le taux sans risque ou le taux de rendement du marché augmente, alors le Cost of Equity de la société augmente également. Et la relation inverse (baisse de l’un ou l’autre) est tout aussi valide.

L’entreprise n’a pas le contrôle sur ces facteurs-ci.

Elle peut cependant réduire sa corrélation entre elle et son marché lui permettant de réduire l’impact du marché sur son Cost of Equity. Cela peut passer par une diversification produit, géographique ou autre (cf. le paragraphe pour réduire son Cost of Equity).

La politique de dividendes

Une politique de dividendes régulière et stable est souvent interprétée comme un signal positif par le marché, indiquant que l’entreprise est suffisamment solide financièrement pour distribuer des dividendes de manière constante.

En déclarant des dividendes, une entreprise peut aider à réduire l’incertitude pour les investisseurs en ce qui concerne les rendements futurs.

Les perspectives de croissance de l’entreprise

Les perspectives de croissance peuvent influencer de manière significative le coût des capitaux propres, principalement en modifiant la perception du risque et les attentes des rendements futurs parmi les investisseurs.

Une croissance future solide soutient et peut augmenter le prix des actions, car les investisseurs sont généralement prêts à payer une prime pour les entreprises qui montrent des signes clairs de croissance future.

En effet, cela peut inciter les investisseurs à acheter des actions même à un prix plus élevé, ce qui peut réduire le rendement requis (et donc le coût des capitaux propres) car ils prévoient une compensation via la croissance des revenus de l’entreprise. Si les perspectives de croissance sont bonnes, les investisseurs peuvent donc percevoir l’entreprise comme moins risquée.

Ainsi, des perspectives de croissance positives sont généralement associées à un coût des capitaux propres plus faible, tandis que des incertitudes ou des attentes négatives peuvent l’augmenter.

L’impact du Cost of Equity sur les décisions d’investissement

Financement des nouveaux projets

Plus la société a un coût des capitaux propres faible, plus elle pourra financer facilement ses projets de développement.

C’est facilement compréhensible sachant que leCost of Equity est le taux de rendement exigé par les investisseurs, alors plus celui-ci est faible plus le nombre de projets qu’elle pourra financer sera grand.

Si la société a un coût de 3%, elle pourra financer tous les projets supérieurs à 3% de rendement. À l’inverse, si son coût est de 10% alors seuls les projets offrant un rendement supérieur à 10% pourront être financés uniquement par des fonds propres.

Ainsi, l’entreprise doit théoriquement tenir compte de son coût des fonds propres dans le financement de nouveaux projets.

Évaluation des investissements existants

Le Cost of Equity évolue avec le temps et à un instant t, la société peut évaluer ou réévaluer ses investissements afin de poursuivre ou arrêter certains d’entre eux.

C’est donc un indicateur qui permet d’avoir une approche dynamique des projets d’une société.

Nota bene : Certains projets ou investissements peuvent présenter un intérêt stratégique autre que financier et il convient de nuancer l’approche qui se voudrait uniquement financière.

Stratégies pour réduire le Cost of Equity

Amélioration de la communication et apporter une vision claire

En améliorant la transparence et la fréquence de leur communication avec les investisseurs, les entreprises peuvent réduire la perception du risque et les inciter à accorder une valorisation plus favorable à l’entreprise.

Fournir des informations claires et détaillées sur les résultats financiers, les stratégies d’entreprise et, en particulier, des plans de croissance concrets et réalisables, permet de renforcer la confiance des investisseurs. Ces derniers seront alors plus enclins à accepter un taux de rendement inférieur

Une politique de dividendes stable ou croissante peut également séduire les investisseurs en quête de revenus réguliers, réduisant ainsi la volatilité des actions et le coût des fonds propres.

Les investisseurs valorisent les entreprises qui montrent un engagement à retourner de la valeur aux actionnaires de manière prévisible.

Diversification et image de marque

Diversification

L’élargissement des bases de revenu à travers une diversification stratégique peut aussi jouer un rôle. En réduisant la dépendance à un seul segment de marché ou une seule ligne de produits, une entreprise peut atténuer le risque perçu et donc le coût des fonds propres.

Image de marque

Développer et maintenir une image de marque forte et une réputation solide peuvent également contribuer à réduire le coût des capitaux propres. Cela peut rassurer les investisseurs sur la stabilité et la fiabilité de l’entreprise, réduisant ainsi le rendement exigé.

Gestion des risques

Une gestion proactive des risques peut rassurer les investisseurs sur la capacité de l’entreprise à maintenir des performances stables, même dans des conditions de marché volatiles. Cela inclut des stratégies efficaces pour la gestion des risques financiers, technologiques, et géopolitiques.

Comparaison Cost of equity

Cost of Equity vs Cost of Debt

Généralement le coût des fonds propres est supérieur au coût de la dette.

Ceci s’explique car les investisseurs equity prennent plus de risque que les créanciers, étant donné que :

Les créanciers sont remboursés avant les investisseurs en capital.

Contrairement aux actionnaires, les créanciers jouissent d’une assurance sur le remboursement de leur investissement.

Les obligations et autres titres de créance sont souvent sécurisés par des actifs déterminés de la société, contrairement aux participations en capitaux propres.

Du fait de ces risques réduits, les créanciers anticipent un rendement plus modeste sur leur investissement.

Cost of Equity vs WACC

Le Cost of Equity ne s’applique qu’aux investissements en equity, alors que le WACC (ou coût moyen pondéré du capital) tient compte à la fois des investissements en equity et en dettes.

Le coût des fonds propres et le WACC sont donc égaux si l’entreprise ne possède pas de dette.

En revanche, pour une entreprise qui combine dettes et capitaux propres, le WACC sera toujours moins élevé car il s’agit de la moyenne pondérée de la dette et de l’equity et le financement par la dette est moins cher (cf paragraphe précédent).

Cost of Equity vs Return on Equity

Le Cost of Equity est le rendement minimal exigé par les investisseurs tandis que le Return on Equity représente le rendement réel généré.

Le RoEmesure la performance de l’entreprise, alors que le coût des capitaux propres évalue le risque lié à l’investissement.

Utilisés ensemble, ils indiquent si une entreprise crée de la valeur (rendement des capitaux propres supérieur au coût) ou si elle ne répond pas aux attentes des actionnaires, potentiellement due à une utilisation inefficace des ressources ou à des conditions de marché difficiles. Dans ce dernier cas, les investisseurs pourraient rechercher des placements plus rentables ou moins risqués.

Conclusion

En conclusion le Cost of Equity est un concept fondamental en finance d’entreprise et représente le taux de rendement minimum exigé par les investisseurs pour financer ses projets d’investissement par equity. Il joue un rôle capital dans les décisions d’investissement, l’évaluation des projets et la stratégie de financement des entreprises.

Maîtriser le CoE permet aux étudiants en finance de se préparer à une carrière réussie.

Et si vous souhaitez obtenir un modèle Excel qui calcule votre Cost of Equity et plus généralement votre WACC, vous pouvez télécharger notre pack de préparation gratuitement via le lien ci-dessous :