Cost of Debt : définition, formule et exemples

La dette est utilisée pour financer votre appartement.

Mais c’est loin d’être sa seule utilisation. La dette est utilisée massivement pour financer la croissance des entreprises.

Cependant gare à l’argent magique !

Chaque euro emprunté a un coût, appelé « coût de la dette » ou “cost of debt” en anglais. Pour les étudiants en finance, comprendre ce concept est essentiel.

Pourquoi ?

Car le coût de la dette impacte directement la rentabilité d’une entreprise pour ses actionnaires et sa capacité à créer de la valeur.

On va décortiquer ensemble comment le calculer, quels facteurs l’influencent, et pourquoi c’est un élément clé pour prendre des décisions financières avisées.

Alors, prêt à plonger dans le monde de la dette ?

Vous voulez trouver un job dans le milieu compétitif des banques d’affaires ou du Private Equity ?

Ça tombe bien, on vous a préparé un pack d’entraînement unique et gratuit (templates CV et lettre de motivation, modèle DCF, exemple de brainteasers, etc.) pour vous aider dans votre préparation.

Qu’est-ce que le Cost of Debt (coût de la dette) ?

Definition Cost of Debt

Le Cost of Debt (rd ou CoD) (ou coût de la dette en français) est le taux d’intérêt auquel une entreprise peut emprunter auprès des banques et des fonds de dette.

Il s’agit d’un taux négocié qui dépend de plusieurs facteurs, tels que :

- La santé financière de l’entreprise

- Le contexte économique

- La maturité de la dette

En règle générale, le coût de la dette est inférieur au coût des fonds propres (cost of equity).

Cela s’explique par le fait que les créanciers prennent moins de risque que les actionnaires. En cas de faillite, les créanciers sont remboursés avant les actionnaires.

Importance du coût de la dette pour les entreprises

Le coût de la dette représente le coût pour une entreprise de contracter un emprunt ou une obligation. Ce coût est important car il influence les décisions d’investissement et de financement.

Une entreprise avec un coût de la dette faible peut se permettre d’emprunter plus pour financer des projets, tandis qu’une entreprise avec un coût de la dette élevé devra faire plus attention à sa structure financière.

Le coût de la dette affecte directement la rentabilité et le bénéfice net d’une entreprise, rendant sa compréhension essentielle pour une gestion efficace.

Comment calculer le Cost of Debt ?

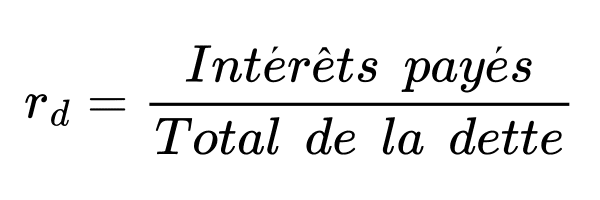

Formule de base du coût de la dette

Le coût de la dette représente le coût annuel moyen que l’entreprise paie pour sa dette.

Elle peut être estimée par la formule suivante :

Nota bene: Attention, il faut bien comprendre tout ça est très théorique et dans bien des cas, vous n’aurez pas accès à ces informations. Il faut donc trouver d’autres moyens pour trouver le cost of debt.

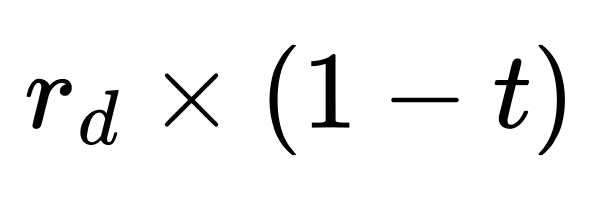

Cost of debt after tax

Le coût de la dette doit être ajusté des taxes pour tenir compte de la déductibilité des intérêts. Ce coût de la dette net est calculé via la formule suivante :

où t représente le taux d’imposition.

Cette formule ajuste le coût de la dette pour tenir compte des déductions fiscales sur les intérêts payés, ce qui réduit le coût effectif de l’emprunt pour les entreprises.

Exemple théorique de calcul du coût de la dette

Prenons un exemple avec les hypothèses suivantes :

- Intérêts payés : 100 000 €

- Total de la dette : 1 000 000 €

- Taux d’imposition : 30 %

Calcul du coût de la dette (rd)

Le coût de la dette est donc de 10 %.

Calcul du coût de la dette post-tax

Pour calculer le coût de la dette post-tax, utilisons le taux d’imposition de 30 % (t = 0,30) :

Le coût de la dette post-tax est donc de 7%.

Comment fait-on dans la pratique ?

Les financiers ont trouvé deux façons de calculer le cost of debt lorsqu’ils n’ont pas accès aux contrats de prêt de la société ou plus généralement aux intérêts payés par l’entreprise.

1. Définir le cost of debt par les term sheets d’une transaction

Lors d’une transaction, on utilisera l’EURIBOR auquel on ajoutera le taux de marge pour définir le coût de la dette. Pour savoir, quel taux de marge utiliser, on va regarder les « term sheets » des potentiels créanciers de l’opération.

Par exemple, si BlackRock propose de financer la cible pour 5x de levier Dette/EBITDA via une dette unitranche de 7 ans de maturité pour un prix EURIBOR 3 mois + 600 bp. On utilisera ce prix comme cost of debt.

2. Définir le cost of debt par Bloomberg

Si l’on veut trouver le cost of debt à un instant t (et par exemple avant une transaction pour un pitch dans lequel on souhaite faire une valorisation), les analystes financiers vont regarder sur Bloomberg le coupon de la dernière obligation émise par l’entreprise ou par ses plus proches concurrents cotés.

Cela permet d’avoir le coût de la dette de l’entreprise à un instant t sans être dans le cadre d’une opération.

Facteurs influençant le coût de la dette

1. Facteurs liés à l’entreprise

Free cash flow (post-CAPEX) et risque d’exploitation

La capacité de l’entreprise a générer de l’EBITDA puis à le convertir en cash (la “cash conversion”) va déterminer le risque microéconomique (propre à l’entreprise) lié à l’opérationnel et à l’exploitation de la société.

Le risque d’exploitation d’une entreprise reflète donc la probabilité qu’elle rencontre des difficultés financières dans le futur.

Ce risque est évalué par les prêteurs en fonction de divers indicateurs, tous reflétés à travers l’EBITDA et les Free Cash Flows :

- la stabilité des marges

- l’intensité capitalistique

- la cyclicité du secteur d’activité

- la concurrence

- la qualité de la gestion.

Le but est d’évaluer si la société peut dégager des marges stables et durables dans le temps et générer des cash flows lorsque l’entreprise a immobilisé du cash pour ses opérations (BFR) et fait ses dépenses d’investissement (CAPEX) pour être en mesure de payer ses dettes.

Les entreprises ayant une situation financière solide, c’est-à-dire une rentabilité élevée et qui se convertit en cash, obtiennent généralement des taux d’intérêt plus bas que les entreprises plus fragiles.

Structure du capital (Capital Structure)

La structure du capital d’une entreprise correspond à la répartition des différentes sources de financement qu’elle utilise, telles que les dettes et les capitaux propres.

Un endettement élevé augmente le risque de crédit de l’entreprise, ce qui se traduit par un coût de la dette plus élevé.

Plusieurs raisons à cela :

- Le risque augmente donc le rendement exigé par les créanciers augmentent

- Le type de prêteurs change et donc le type de dette aussi. Cela conduit la société à emprunter avec de la dette plus junior qui est également plus chère.

Perspectives

Les perspectives d’une entreprise sont également prises en compte par les prêteurs. Les entreprises ayant une bonne visibilité sur ses cash-flows (stables et importants), des perspectives de croissance prometteuses sont considérées comme des emprunteurs plus sûrs et obtiennent donc des taux d’intérêt plus bas.

Garanties

Les entreprises peuvent proposer des garanties à leurs dettes, telles que des biens immobiliers ou des actifs financiers. Cela permet de réduire le risque de crédit pour le prêteur et peut conduire à un taux d’intérêt plus bas.

2. Facteurs liés aux prêteurs

Types de prêteurs

Lorsqu’elles cherchent à obtenir des financements par emprunt, les entreprises ont le choix entre différents types de prêteurs. Chacun d’entre eux présente des caractéristiques et des avantages spécifiques qu’il convient de prendre en compte en fonction des besoins et de la situation de l’entreprise.

Exemples : les banques, les fonds private debt, les investisseurs obligataires, etc.

Types de dette

Il existe de nombreux types de dette à court et long terme. Les entreprises peuvent recourir à des formes de financement plus ou moins complexes, présentant chacune des caractéristiques et des risques spécifiques.

Exemples : Senior A, Senior B, Senior C, Unitranche, Second lien, Mezzanine, Bonds High Yield, Convertible bonds, etc.

Nota bene: La plupart des entreprises empruntent in fine. Cela signifie que les entreprises empruntent généralement sans devoir amortir leur dette. Elles ne remboursent donc le capital qu’à maturité et ne paient que les intérêts durant la durée de vie du prêt. Les dettes PIK peuvent même consister à rembourser le capital et les intérêts à maturité.

Coût de financement

Le coût de financement des prêteurs, c’est-à-dire le prix auquel ils se procurent des fonds, influence directement le taux d’intérêt qu’ils facturent aux entreprises. Ce coût est influencé par des facteurs tels que les taux d’intérêt directeurs de la banque centrale et la situation économique générale.

Marge bénéficiaire

Les prêteurs cherchent à obtenir une marge bénéficiaire sur leurs prêts, ce qui correspond à la différence entre leur coût de financement et le taux d’intérêt qu’ils facturent aux emprunteurs. Cette marge peut varier en fonction du prêteur et du type de prêt.

Nota bene : Les banquiers, les fonds d’investissement private debt sont également des entreprises privées ayant pour but de maximiser leurs profits que ce soit pour leurs investisseurs, leurs actionnaires ou tout simplement pour avoir une entreprise profitable.

Concurrence

La concurrence entre les prêteurs joue également un rôle important dans la détermination du coût de la dette des entreprises. Dans un marché concurrentiel, les prêteurs sont contraints de proposer des taux d’intérêt compétitifs pour attirer les emprunteurs.

3. Facteurs liés au marché (Market Conditions)

Conditions économiques

Les conditions économiques générales ont un impact significatif sur le coût de la dette.

En période de croissance économique, les taux d’intérêt ont tendance à être plus bas, car l’offre de crédit est plus forte. Les banques veulent prêter et prêtent à tout le monde. L’idée est que la croissance ne s’arrêtera pas. Par extension, tout le monde pense que le chiffre d’affaires et les marges continuent d’être en augmentation pour rembourser la dette ou la refinancer.

En revanche, en période de récession, les taux d’intérêt sont généralement plus hauts car tout le monde est plus prudent. Personne ne fait plus confiance à personne. Il faudra des garanties extrêmement solides pour se voir accorder un refinancement ou une ligne de crédit. L’offre de crédit se tarit ce qui implique des taux plus hauts.

Taux d’intérêt directeurs et réduction de l’inflation

Les taux d’intérêt directeurs fixés par les banques centrales, notamment en tant que mécanisme de combat de l’inflation, influencent directement le niveau des taux d’intérêt dans l’économie, y compris le coût de la dette des entreprises.

L’inflation, c’est-à-dire la hausse générale des prix, étant considérée comme néfaste au-delà d’un certain niveau, les banques centrales cherchent à la combattre.

Ainsi, lorsque l’inflation est élevée, les prêteurs demandent des taux d’intérêt plus élevés. Cela est dû au fait que les banques centrales augmentent les taux d’intérêt directeurs pour réduire l’inflation. Ainsi les banques commerciales doivent refléter cette hausse de leur coût de financement pour maintenir leur profit.

Anticipations du marché

Les anticipations des investisseurs concernant l’évolution future des taux d’intérêt et des conditions économiques peuvent également influencer le coût de la dette.

Par exemple, si les investisseurs s’attendent à ce que les taux d’intérêt augmentent à l’avenir, ils peuvent exiger des taux d’intérêt plus élevés sur les prêts qu’ils accordent aujourd’hui.

Nota bene : Il s’agit de prophéties auto-réalisatrices car les investisseurs anticipant une hausse des taux augmentent leur taux par anticipation conduisant à la hausse effective des taux.

L’impact du Cost of Debt sur les décisions d’investissement

Rentabilité et création de valeur

Les entreprises cherchent à maximiser leurs profits.

Elles sont donc à la recherche d’investissements qui génèrent un rendement supérieur au coût de leur capital, lequel englobe le coût de la dette et le coût des capitaux propres. Cela permet d’augmenter la rentabilité et de créer de la valeur pour les actionnaires.

Le coût de la dette joue un rôle crucial dans la dynamique de création de valeur pour l’entreprise. Un coût de la dette élevé peut avoir des conséquences négatives sur la rentabilité des investissements et, par conséquent, sur la valeur créée pour les actionnaires.

Risque et prise de décision

Le coût de la dette et le risque sont deux aspects étroitement liés dans la gestion financière d’une entreprise. Comprendre cette relation est crucial pour toute stratégie d’emprunt et de financement.

Le risque lié à l’utilisation de la dette comprend le risque de défaut, qui survient lorsque l’entreprise est incapable de faire face à ses obligations de remboursement. La perception du risque par les prêteurs joue un rôle majeur dans la détermination du taux d’intérêt imposé : plus le risque perçu est élevé, plus le coût de la dette est élevé.

De plus, une stratégie de financement excessivement dépendante de la dette peut augmenter le risque financier global, ce qui peut, à son tour, affecter la solvabilité de l’entreprise et son accès futur aux marchés du capital.

Ainsi, plus le risque perçu par les créanciers est important et donc plus le Cost of Debt est élevé, moins les entreprises pourront financer de projet car elles devront s’assurer que ceux-ci génèrent un rendement suffisamment élevé pour couvrir le coût de la dette.

Nota bene : C’est un cercle vicieux qui commence. En effet, le risque et le rendement sont liés (cf. article sur le WACC). Ainsi, plus le coût de dette augmente, plus les entreprises se portent vers des projets à fort rendement et donc risqués. Cela augmente donc le risque global de l’entreprise ce qui conduira à un risque perçu de défaut par les créanciers plus important. Ce risque plus important se traduira par un coût de la dette encore plus important.

Stratégies pour réduire le Cost of Debt

Diversifier les sources de financement

La diversification des sources de financement permet de répartir les risques.

Si une source devient indisponible ou coûteuse, l’entreprise peut compter sur d’autres options. Cela réduit les risques liés aux changements soudains des conditions du marché ou des politiques des prêteurs.

Pour les entreprises, cette stratégie renforce la stabilité financière, optimise les conditions de prêt et minimise les risques liés au financement.

L’entreprise peut se diversifier en termes de type de dettes, s’autofinancer par ses cash flows, avoir une réserve de trésorerie (même endettée) et avoir des actionnaires stables et solides qui pourraient le cas échéant soutenir la société.

Voici quelques avantages principaux de la diversification des sources de financement :

Réduire le pouvoir de négociation d’un seul prêteur

S’appuyer sur un seul prêteur confère un pouvoir excessif à ce dernier. Cela peut entraîner des conditions de prêt moins favorables ou des contraintes supplémentaires.

Avoir plusieurs prêteurs permet de distribuer le pouvoir de négociation entre ceux-ci, évitant ainsi une dépendance excessive à un seul acteur.

Accéder à des conditions de prêt plus compétitives

En diversifiant les sources de financement, une entreprise peut comparer différentes offres de prêt et choisir les conditions les plus avantageuses.

Cela permet également de faire jouer la concurrence entre les prêteurs pour obtenir des taux d’intérêt plus bas ou des conditions de remboursement plus souples.

Aussi certains investisseurs ne sont accessibles que pour les initiés. Ainsi s’entourer de conseillers comme des banquiers M&A, debt advisory, etc. permet de mettre en place des solutions complexes qui permettent de ne pas se reposer uniquement sur le financement bancaire classique.

Négocier des conditions de prêt favorables

Stabilité financière de l’entreprise

Les créanciers sont par définition averses au risque. Ils ne veulent pas perdre leur argent.

Une société qui veut négocier des conditions de prêt favorables doit démontrer la solidité et la stabilité de ses cash flows. L’important est de démontrer que quel que soit le contexte économique, l’entreprise sera en mesure de faire face à ses échéances de dette.

Relation de long terme

Les banques notamment aiment les relations de long terme avec des clients fidèles, surtout lorsque celles-ci sont bonnes. Elles pourront ainsi plus facilement prêter ou tout simplement donner des conditions plus favorables au nom de ladite relation.

Comparaison des offres de financement

Il est crucial de comparer les offres de différents créanciers pour s’assurer d’obtenir les meilleures conditions possibles.

Une entreprise doit prendre le temps d’analyser et de comparer les packages de dette pour choisir l’option la plus adaptée à ses besoins financiers. En effet, en fonction du type de dettes, du type de prêteurs, etc. le coût de la dette peut être totalement différent.

Base actionnariale solide

Avoir le soutien d’actionnaires solides et crédibles peut être un atout majeur dans la négociation de conditions de prêt avantageuses. Leur présence renforce votre position et peut offrir une sécurité supplémentaire aux créanciers.

Debt advisor

Une entreprise avec un « debt advisor » obtient quasiment systématiquement de meilleures conditions.

Un debt advisor a une connaissance fine des acteurs, de la situation de marché, etc. Ce dernier pourra ainsi fournir une expertise technique dans l’évaluation, la négociation et la structuration.

Ainsi, l’entreprise et son conseiller pourront aller chez les bons créanciers, au bon moment en leur présentant un dossier le plus attractif possible au vu de la préparation effectuée avec son debt advisor.

Refinancement et maturité

Les entreprises peuvent refinancer leur dette, ce qui signifie qu’elles n’ont jamais à rembourser le capital, une pratique appelée roll-over.

Le refinancement permet un arbitrage en fonction du contexte économique et des taux d’intérêts :

- En période favorable (taux bas), une entreprise peut refinancer sa dette pour réduire son taux global et allonger la maturité, sécurisant ainsi un taux faible sur plusieurs années.

- En période de récession (taux hauts), elle peut payer uniquement ses intérêts et limiter son levier pour attendre une période plus favorable pour emprunter.

“Cash is King” ! Avoir une trésorerie suffisante pour faire face aux échéances de dette (mais également opérationnelle) est crucial.

Nota bene: Seules les entreprises financièrement solides peuvent se permettre de refinancer leur dette sans risque.

Comparaison Cost of Debt

Cost of Debt vs Cost of Equity

Le coût de la dette et le coût des fonds propres sont deux éléments essentiels du coût du capital total (WACC) d’une entreprise. Ils représentent respectivement les dépenses associées au financement par emprunt (dette) et aux investissements des actionnaires (fonds propres).

- Risque : La dette est généralement moins risquée que les fonds propres pour les investisseurs, ce qui conduit à un coût de la dette inférieur. Les détenteurs de fonds propres supportent davantage de risques et exigent donc un rendement plus élevé.

- Priorité : En cas de liquidation, les détenteurs de dette sont prioritaires par rapport aux détenteurs de fonds propres. Cette priorité réduit encore le risque pour les prêteurs.

- Traitement fiscal : Les intérêts sur la dette sont souvent déductibles d’impôt, réduisant ainsi le coût effectif de la dette. Les dividendes versés aux détenteurs de fonds propres ne bénéficient pas du même avantage fiscal.

- Dilution : Le financement par fonds propres dilue la propriété et peut affecter le contrôle de l’entreprise, alors que la dette ne modifie pas la structure de propriété.

Cost of Debt vs WACC

Le coût de la dette n’est qu’une partie du coût total du capital. Le WACC comprend le coût de la dette et le coût des fonds propres.

Comme le coût de la dette est généralement inférieur au coût des fonds propres, les variations du coût de la dette impactent significativement le WACC. Plus de dette à un taux d’intérêt plus bas peut réduire le WACC global, à condition que la dette reste à des niveaux gérables (c’est-à-dire n’augmente pas le risque global perçu par les investisseurs).

Cost of Debt vs Return of Debt

Le coût de la dette est le taux d’intérêt qu’une entreprise paye pour emprunter de l’argent, tandis que le rendement de la dette est le retour sur investissement des prêteurs (ou investisseurs en obligations).

Nota bene : Les créanciers doivent aussi se financer pour prêter et donc leur rendement est aussi lié à leur propre coût de la dette et du capital.

Dans un environnement financier stable, les deux sont alignés. Mais ils peuvent diverger en fonction du risque de l’entreprise et des conditions du marché.

Par exemple, si une entreprise améliore sa santé financière, elle peut refinancer sa dette à un taux plus bas, réduisant ainsi son coût de la dette tout en affectant potentiellement le rendement pour les nouveaux prêteurs.

En résumé, ce sont fondamentalement deux points de vue opposés sur la même chose.

Conclusion

En conclusion, comprendre le coût de la dette et ses implications permet de prendre des décisions financières avisées qui maximisent la rentabilité et la création de valeur.

Pour les étudiants en finance, l’étude du coût de la dette est essentielle pour développer une compréhension des principes fondamentaux de la gestion financière.

En analysant le coût de la dette des entreprises, ils peuvent affiner leurs compétences d’évaluation financière, de prise de décision et de création de valeur.

N’oubliez pas, pour décrocher un job en banque d’affaires ou Private Equity, téléchargez notre pack d’entraînement gratuit (CV, lettre de motivation, DCF, brainteasers, etc.) et préparez-vous efficacement !