Free Cash Flow to Firm (FCFF) : le Guide Ultime

Le Free Cash Flow to Firm (FCFF), ou flux de trésorerie disponible pour l’entreprise, est un concept essentiel que chaque étudiant en finance doit comprendre.

Bien maitriser les concepts derrière le FCFF va vous sortir de la galère lorsque vous serez amené à valoriser une société avec la méthode DCF.

On vous a d’ailleurs préparé un pack de préparation incluant un template de modèle DCF pour que vous soyez prêt à la fois pour la théorie et la pratique.

Vous voulez trouver un job dans le milieu compétitif des banques d’affaires ou du Private Equity ?

Ça tombe bien, on vous a préparé un pack d’entraînement unique et gratuit (templates CV et lettre de motivation, modèle DCF, exemple de brainteasers, etc.) pour vous aider dans votre préparation.

Qu’est-ce que le FCFF ?

Définition FCFF

Le Free Cash Flow to Firm (FCFF), ou flux de trésorerie disponible pour l’entreprise, est un indicateur financier qui mesure la trésorerie générée par une entreprise après avoir déduit toutes les dépenses d’exploitation et les investissements nécessaires pour maintenir et développer ses actifs.

Il s’agit de la trésorerie disponible pour les créanciers et les actionnaires de l’entreprise.

Comment calculer le FCFF ?

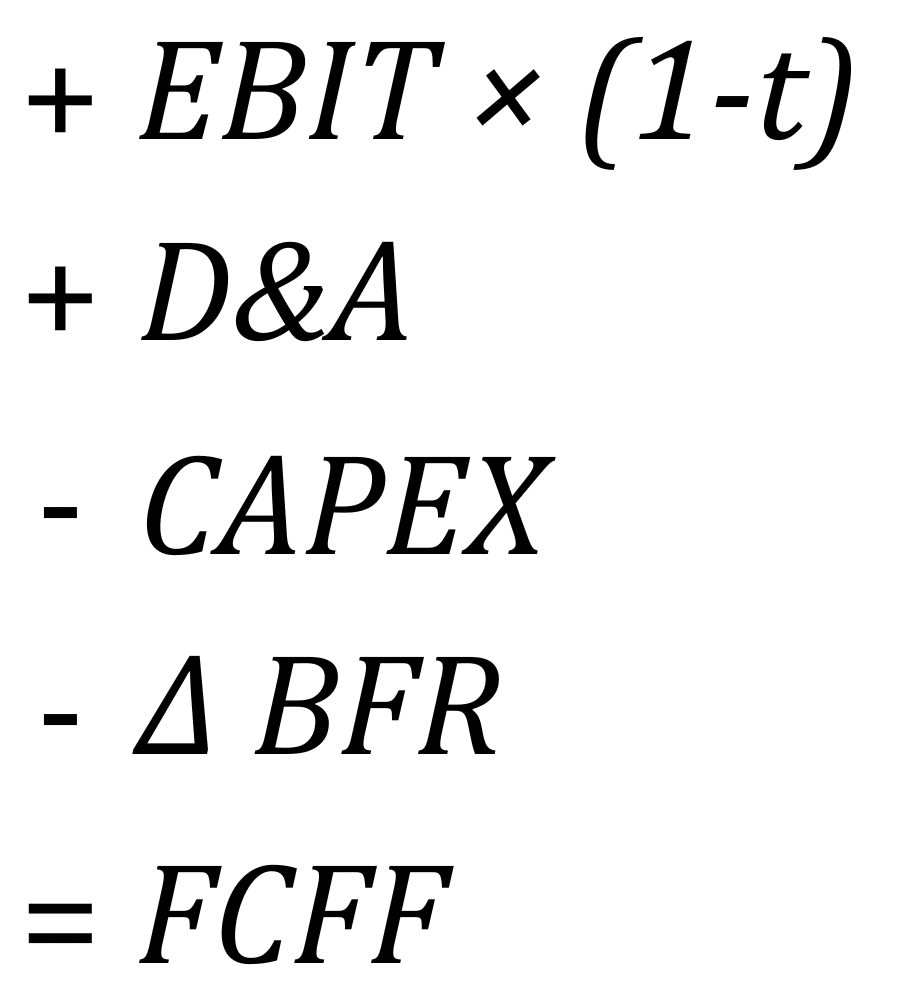

Formule du FCFF

EBIT (Earnings Before Interest and Taxes) : Bénéfice avant intérêts et impôts.

t : Le taux d’imposition effectif de l’entreprise.

D&A : Les amortissements et dépréciations comptabilisés.

CAPEX (investissement) : Les dépenses en capital nécessaires pour maintenir ou augmenter les actifs de l’entreprise.

Δ BFR (besoin en fonds de roulement) : Les changements dans les actifs courants nets des passifs courants, nécessaires pour soutenir les opérations de l’entreprise.

Exemple de calcul FCFF

Hypothèses

- EBIT : 500 000 €

- t : 30% (0,30)

- D&A : 50 000 €

- CAPEX : 100 000 €

- Δ BFR : 20 000 €

Etude de cas

- EBIT après impôts = 500 000€ × (1 − 30%) = 500 000€ × 70% = 350 000€

- D&A = 50 000€

- CAPEX = 100 000€

- Δ BFR = 20 000€

FCFF = EBIT x (1- taux d’imposition) + D&A – CAPEX – Δ BFR = 500 000 x 0,7 + 50 000 – 100 000 – 20 000 = 280 000€

Analyse

Ce résultat indique que l’entreprise génère 280 000 € de trésorerie disponible qui pourra être utilisée par l’entreprise pour rembourser ses dettes ou pour être redistribuée aux actionnaires.

Utilité du FCFF

Comment interpréter le FCFF ?

Le FCFF est une mesure clé pour les investisseurs car il montre la capacité de l’entreprise à générer des liquidités après avoir couvert toutes ses obligations et ses investissements.

Cette mesure est utilisée dans l’évaluation des entreprises, en particulier dans les modèles d’actualisation des flux de trésorerie (DCF), pour déterminer la valeur intrinsèque d’une entreprise.

FCFF positif

Un FCFF positif indique que l’entreprise génère des liquidités excédentaires, ce qui signifie qu’elle a la capacité de :

- Rembourser ses dettes

- Investir dans sa croissance

- Verser des dividendes aux actionnaires

Il montre que l’entreprise est capable de générer suffisamment de trésorerie pour couvrir ses besoins et offrir des rendements à ses investisseurs.

FCFF négatif

Un FCFF négatif peut indiquer des problèmes potentiels de liquidité ou des investissements lourds qui ne sont pas encore rentables. Cependant, un FCFF négatif n’est pas toujours mauvais, surtout si l’entreprise investit pour sa croissance future.

Deux cas où un FCFF négatif n’est pas forcément préoccupant :

- Phase de croissance : Les entreprises en forte croissance ou en phase de démarrage investissent souvent lourdement avant de réaliser des bénéfices importants.

- Investissements stratégiques : Les investissements dans la recherche et le développement (R&D), les nouvelles technologies ou les acquisitions peuvent entraîner un FCFF négatif temporaire, mais potentiellement rentable à long terme.

En résumé, un FCFF négatif doit être analysé dans le contexte de la stratégie globale de l’entreprise et de ses perspectives futures.

Une compréhension approfondie des raisons derrière le FCFF négatif et une évaluation des plans de l’entreprise pour gérer cette situation sont cruciales pour une interprétation correcte.

Comment augmenter le FCFF ?

Augmenter le Free Cash Flow to Firm est un objectif clé pour de nombreuses entreprises, car un FCFF plus élevé signifie plus de liquidités disponibles pour les créanciers et les actionnaires, ainsi que pour les réinvestissements dans l’entreprise.

Nota bene : Lorsque vous avez ce type de questions, la meilleure méthode est de repartir de la formule et de remonter sur chaque cause.

Voici quelques pistes d’amélioration du FCFF :

1. Amélioration opérationnelle

Concrètement, cela consiste à augmenter l’EBITDA. (N’oubliez pas que la formule inclut EBIT (1-T) + D&A donc augmenter l’EBIT ou l’EBITDA revient au même).

Pour augmenter l’EBITDA, deux méthodes :

1.1. Augmenter les revenus

La société a le choix : soit en vendant plus cher ou en plus grande quantité. Veuillez noter que pour augmenter l’EBITDA en vendant en plus grande quantité, il faut que les coûts restent les mêmes ou bien qu’ils soient fixes ce qui les fait diminuer avec les quantités.

Cela peut se concrétiser par une optimisation des prix ou bien une meilleure qualité des produits ou services ce qui conduit à une plus grande fidélisation des clients.

Bref, les facteurs sont multiples.

1.2. Réduire les coûts opérationnels

La société peut rationner ses coûts, réduire sa masse salariale, mieux utiliser ses ressources, etc. Elle peut également utiliser des nouvelles technologies, mieux négocier avec ses fournisseurs, etc.

2. Réduire les CAPEX

Toute entreprise qui souhaite se développer se doit d’investir. Sans cela, pas d’appareil productif, pas d’innovation, etc. Bref, c’est nécessaire.

Mais aujourd’hui, la tendance veut qu’on puisse variabiliser les coûts d’une entreprise. Le développement des business models comme le dropshipping en est un parfait exemple. Pourquoi détenir son unité de production alors qu’on peut simplement faire fabriquer le même produit par une usine en Chine ?

Ainsi on passe d’entreprise à coûts fixes à des entreprises à coûts variables, d’entreprises devant réaliser des CAPEX (investissement) à des entreprises qui n’ont que des OPEX (coûts opérationnels).

En résumé, à l’heure actuelle, il y a donc un arbitrage sur investissement à réaliser ou garder le contrôle de sa supply chain.

Ainsi une entreprise qui souhaiterait réduire ses CAPEX pourrait avoir les réflexions suivantes :

- Transformer des CAPEX en OPEX : en utilisant des sous-traitants si cela est plus avantageux pour la société.

- Évaluer rigoureusement les projets d’investissement : s’assurer que les investissements génèrent des rendements solides et contribuent à la croissance et à la rentabilité à long terme de l’entreprise.

- Éviter les investissements non rentables : Privilégier des projets d’investissement stratégiques qui s’alignent sur les objectifs à long terme de l’entreprise et évitent les dépenses inutiles.

3. Améliorer le BFR

Le BFR peut être défini comme l’immobilisation de cash nécessaire pour pouvoir opérer une entreprise. Afin d’améliorer son BFR, l’entreprise a plusieurs leviers sur lesquels elle peut agir :

- Optimiser la gestion des stocks : Réduire les stocks excédentaires peut libérer des liquidités.

- Recouvrement des créances plus rapide : Mettre en place des processus efficaces de recouvrement des créances peut accélérer l’encaissement des revenus.

- Négocier des délais de paiement plus longs auprès des fournisseurs : Cela peut retarder les sorties de trésorerie et améliorer le flux de trésorerie.

4. Optimiser sa taxation

Dans le jeu de la concurrence mondiale et d’une mondialisation exacerbée, les pays se font concurrence pour attirer les sociétés. Ainsi, on trouve de grandes disparités en termes de fiscalité à travers le monde. Au sein même de l’Union Européenne, la taxation de la France versus l’Irlande est un parfait exemple de ces différences de fiscalité.

Une entreprise peut tourner cet environnement à son avantage et choisir d’optimiser fiscalement afin de de réduire la taxation.

Bien qu’il ne s’agisse pas d’une amélioration opérationnelle, une entreprise peut augmenter ses FCFF en jouant sur son pourcentage de taxation ou en trouvant des niches fiscales.

5. Les D&A, un indicateur sans impact et neutre à long terme

Les D&A sont neutres car viennent en déduction de l’EBITDA pour donner l’EBIT mais sont rajoutés pour calculer les FCFF. Ils sont une dépense non cash donc n’ont pas d’importance.

Comparaison FCFF

Free Cash Flow to Firm (FCFF) vs. Free Cash Flow (FCF)

Les Free Cash Flows (FCF) sont la somme des Cash Flows from operating activities et des Cash Flows from investing activities dans le cash flow statement.

Ils incluent donc des éléments qui ne devraient pas être pris en compte d’un point de vue “entreprise” c’est-à-dire pour l’ensemble des pourvoyeurs de fonds de la société notamment les intérêts.

Ils incluent également des éléments exceptionnels qui ne sont pas le reflet de l’activité courante de la société.

Pour cette raison, les FCFF partent de l’EBIT et non du Résultat Net et est l’indicateur privilégié pour le calcul du DCF donnant la valeur intrinsèque théorique de la société.

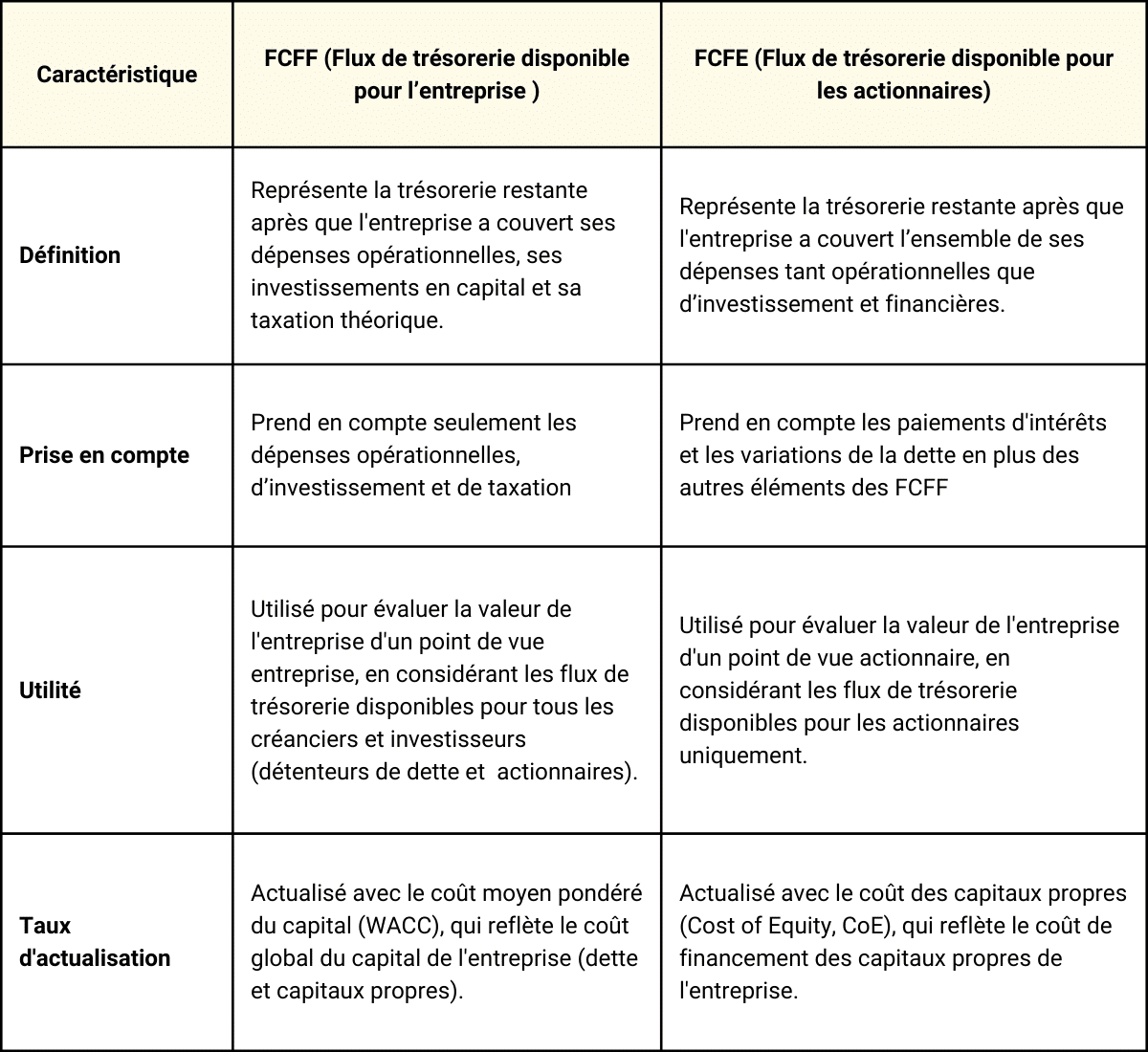

Free Cash Flow to Firm (FCFF) vs. Free Cash Flow to Equity (FCFE)

Le FCFF et le Free Cash Flow to Equity (FCFE) sont deux indicateurs financiers utilisés pour évaluer la capacité d’une entreprise à générer des liquidités, mais elles diffèrent par leurs bénéficiaires et par les éléments qu’elles prennent en compte.

Contrairement aux FCFF, le FCFE s’adresse uniquement aux actionnaires.

En effet, les FCFE incluent les paiements d’intérêts après impôts et les variations de la dette pour montrer la trésorerie disponible après avoir satisfait aux obligations financières.

Ils sont utilisés pour évaluer la trésorerie disponible spécifiquement pour les actionnaires, souvent dans les modèles de valorisation axés sur les capitaux propres.

Choisir le bon indicateur pour votre évaluation :

Si vous évaluez la valeur globale de l’entreprise pour tous les créanciers et investisseurs, le FCFF est l’indicateur le plus approprié. C’est l’indicateur que vous utiliserez dans la majorité des cas.

Si vous vous intéressez spécifiquement à la valeur des capitaux propres pour les actionnaires, le FCFE peut être utilisé. Cependant, il est important de considérer la structure de la dette de l’entreprise et son impact sur les flux de trésorerie disponibles pour les actionnaires. Le taux d’actualisation utilisé sera le Cost of Equity dans ce cas-là.

FCFF et dividendes

Le FCFF et les dividendes sont deux indicateurs importants mais distincts de la performance financière d’une entreprise.

Le FCFF mesure la capacité de l’entreprise à générer des flux de trésorerie pour tous les investisseurs, tandis que les dividendes représentent la part des bénéfices distribuée aux actionnaires.

Ainsi, les FCFF sont indépendants de la politique de financement ou de distributioncontrairement aux dividendes qui peuvent varier en fonction de la politique de l’entreprise, de sa performance financière et de ses décisions stratégiques.

Les FCFF peuvent servir à financer la croissance future ou/et la distribution des dividendes, selon l’envie des actionnaires de la société mais les dividendes quant à eux ne servent qu’à enrichir les actionnaires mais ne sont pas utilisés pour la société.

Ensemble, ils fournissent une vue complète de la santé financière de l’entreprise et de sa politique de redistribution des bénéfices.

FCFF et valorisation d’entreprise

La valorisation intrinsèque via le Discounted Cash Flows (DCF) se repose intégralement sur les Cash Flows qu’on actualise comme l’indique son nom. Lorsqu’on souhaite calculer la valeur d’entreprise, on estime les FCFF qu’on actualisera par le WACC.

Le lien entre FCFF et valorisation d’entreprise est donc direct et plus les estimations de FCFF seront stables, robustes et prévisibles plus la valeur d’entreprise donnée par le DCF sera le reflet précis de la valeur intrinsèque de la société.

Conclusion sur les FCFF

En conclusion le FCFF offre une vision claire et précise de la capacité d’une entreprise à générer des liquidités après avoir couvert toutes ses dépenses opérationnelles et ses investissements en capital.

C’est un outil à maîtriser pour analyser la santé financière d’une entreprise et déterminer sa valeur intrinsèque.

N’oubliez pas, pour décrocher un job en banque d’affaires ou Private Equity, téléchargez notre pack d’entraînement gratuit (CV, lettre de motivation, DCF, brainteasers, etc.) et préparez-vous efficacement !