Binding Offer et Non-Binding Offer : le guide ultime pour les Fusions et Acquisitions

Dans le secteur des fusions et acquisitions (M&A), comprendre et utiliser les Binding Offers (offres fermes) et les Non-Binding Offers (offres indicatives) est crucial pour le succès d’une transaction. Ces documents stratégiques influencent fortement ledéroulement des négociations.

Cet article explore en profondeur leurs fonctions, leurs différences et importances dans le processus de vente.

Prêts à approfondir le sujet ? C’est parti pour une exploration de ces outils indispensables en M&A !

Vous voulez trouver un job dans le milieu compétitif des banques d’affaires ou du Private Equity ?

Ça tombe bien, on vous a préparé un pack d’entraînement unique et gratuit (templates CV et lettre de motivation, modèle DCF, exemple de brainteasers, etc.) pour vous aider dans votre préparation.

Qu’est-ce qu’une Binding Offer (BO) ?

Définition d’une Binding Offer ou offre ferme

La Binding Offer est le terme anglais d’une offre ferme. Lorsqu’un investisseur ou un acquéreur remet une Binding Offer, il s’engage de manière irrévocable à procéder à l’achat (ou à la fusion) de la société cible visée par ladite offre.

Cette offre contraignante marque généralement le début de l’exclusivité avec un acquéreur choisi parmi tous ceux ayant remis une offre ferme. C’est également la fin de la période de due diligence ce qui signifie que l’acquéreur est prêt à s’engager formellement et que la rédaction juridique peut commencer afin de formaliser l’acquisition ou la fusion.

Nota bene: Bien souvent, il reste des conditions préalables (on parle de CP ou Condition Precedent en anglais) notamment sur l’autorisation des autorités de la concurrence ou sur le financement. Celles-ci doivent être levées avant que la transaction puisse être finalisée mais cela marque tout de même un grand pas en avant vers la finalisation de l’opération.

En résumé voici les caractéristiques clés d’une Binding Offer :

Caractère contractuel : la Binding Offer est un contrat en bonne et due forme, avec des obligations légales pour les parties signataires.

Engagement ferme : l’offrant s’engage à réaliser la transaction aux conditions prévues dans l’offre.

Irrévocabilité : l’offre ne peut être retirée par l’offrant, sauf en cas de circonstances exceptionnelles prévues dans le contrat.

Précision des conditions : la Binding Offer doit mentionner tous les détails importants de la transaction, tels que le prix, les conditions de paiement, les délais, etc.

Quand remettre une Binding Offer ?

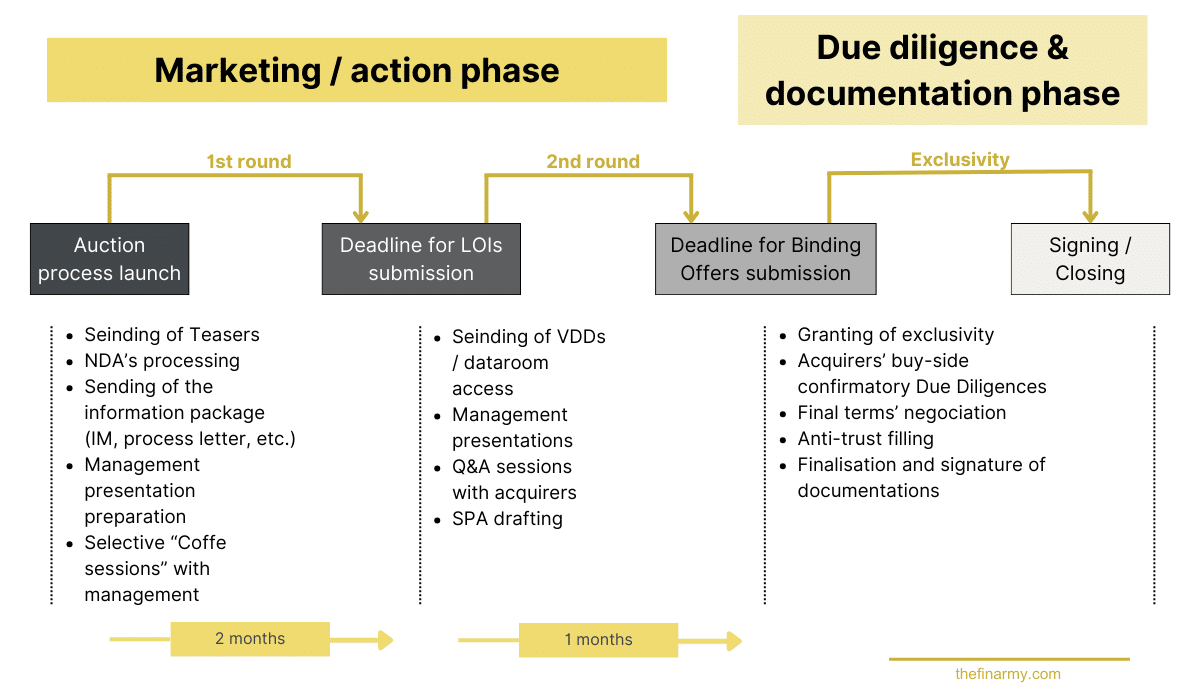

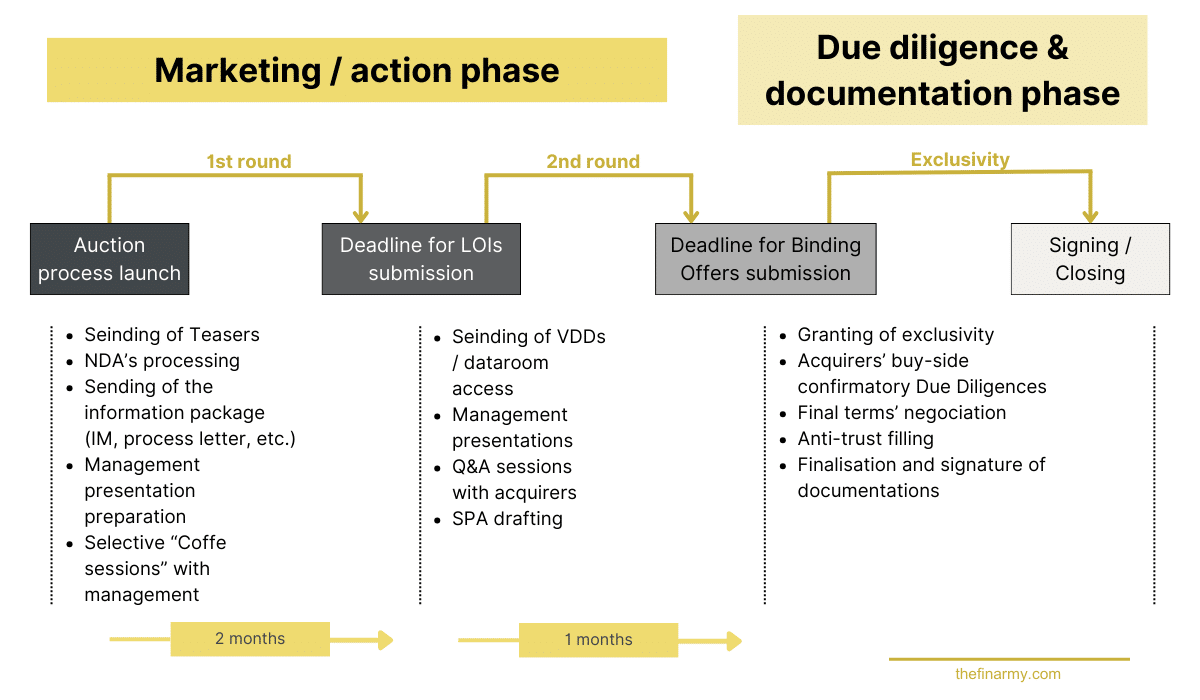

Processus de vente

Les offres fermes arrivent au second tour de la phase d’enchère d’un processus de vente. Pour rappel, voici les grandes étapes :

Situation ne nécessitant pas de Binding Offer

Il est important de noter que les Binding Offers ne sont pas toujours nécessaires dans le cadre d’un processus d’acquisition d’entreprise.

Le choix d’utiliser une Binding Offer dépend de plusieurs facteurs, notamment :

- Le contexte de la transaction : Y a-t-il beaucoup de concurrence ? Nécessité de vendre ?

- La relation entre les parties : Existe-t-il une relation de confiance entre les parties ?

- Le niveau de risque : La transaction est-elle complexe et comporte-t-elle un risque élevé ?

Dans certains cas (discussions bilatérales avec un acquéreur unique, volonté de simplification, etc.), les vendeurs et les acquéreurs potentiels peuvent décider de :

- Utiliser uniquement une lettre d’intention : ce document non contraignant permet aux parties de manifester leur intérêt pour la transaction et d’établir les grandes lignes de l’accord mais laisse les parties libres de cesser les discussions.

- Puis de négocier directement les termes de la vente et de rédiger la documentation juridique : cette approche peut être plus rapide et généralement moins coûteuse que de passer par une Binding Offer (qui alourdit le process).

Voici quelques exemples de situations où une Binding Offer peut ne pas être nécessaire :

- Processus de vente non compétitif : si un seul acquéreur est intéressé par la société ou si la société préfère les discussions bilatérales, il n’est pas forcément nécessaire de lui demander uneBinding Offer.

- Transaction entre parties liées : si les parties se connaissent et se font confiance, uneBinding Offer peut être considérée comme superflue.

- Transaction simple et à faible risque d’exécution : si la transaction est simple et ne comporte pas de risques importants, une Binding Offer peut ne pas être nécessaire.

Binding Offer en pratique

Forme d’une offre ferme

L’envoi d’une Binding Offer se fait généralement sous la forme d’un courrier adressé par l’acheteur au vendeur.

Ce courrier se décline en deux formats principaux :

- Une version papier, traditionnellement expédiée via les services postaux. Mais la pratique tend à disparaître au profit des communications électroniques du fait de la rapidité de ces dernières et de l’amélioration de la sécurité et des processus KYC des signatures électroniques.

- Une version électronique, où l’offre ferme signée est jointe en pièce attachée à un courriel. Cette méthode est devenue prédominante grâce à sa réception instantanée. Souvent comme les Binding Offers nécessitent une signature, afin d’en vérifier l’authenticité, les parties utilisent des outils de vérification comme DocuSign, YouSign, etc.

Les destinataires sont presque systématiquement le vendeur et ses conseillers (M&A ou avocats).

Contenu d’une Binding Offer

Quant au contenu, une Binding Offer doit inclure plusieurs éléments déterminants et les attentes du vendeur sont écrites dans une “process letter” fourni à la fin du premier tour.

En voici les principaux éléments :

La valorisation et le prix proposé

C’est le cœur de l’offre, où l’acheteur indique le montant qu’il est disposé à investir, le prix qu’il est prêt à payer. Le prix peut être fixe ou basé sur une formule spécifique, avec un plafond et un plancher établis. L’acquéreur indique également les modalités de calcul du prix final.

L’acheteur doit spécifier clairement l’entité cible par son nom officiel, le pourcentage de participation visé et d’autres actifs concernés par l’acquisition.

En général, le vendeur explicite la valeur d’entreprise (communément appelé EV pour le terme Enterprise Value en anglais) et le niveau de dette retenus. Ce n’est qu’implicitement que l’on obtient la valeur des titres (communément appelé EqV pour le terme EQuity Value en anglais) et donc le prix offert.

Pour rappel : Enterprise Value (EV) = Equity Value (EqV) + Net Financial Debt (NFD)

Par exemple, on va trouver un paragraphe du type (tiré d’une vraie offre):

“Les diligences réalisées par nos conseils ainsi que les divers échanges organisés avec les fondateurs nous ont confortés, d’une part sur la qualité de l’actif, et d’autre part, sur son potentiel de développement.

Aussi, compte tenu des niveaux d’EBITDA ajusté retenus pour FY2023 et anticipés pour FY2024 respectivement de 4.3 millions d’euros et 5.1 millions d’euros, nous avons retenu un prix ferme et définitif offert pour 100% des titres donnant accès, immédiatement ou à terme, au capital de la Société de 43 millions d’euros.

Aucun ajustement de prix ne sera applicable sous réserve uniquement qu’aucune distribution ou paiement ne soit réalisé aux associés de la société d’ici à la date de réalisation de l’acquisition.”

La structuration et financement de l’opération

Ce paragraphe résume comment l’opération sera structurée. Par exemple, il peut s’agir de la création d’une holding, d’une augmentation de capital ou bien un rachat d’actions de la holding existante, etc.

La structuration vise à maximiser les avantages pour toutes les parties impliquées, tout en minimisant les risques financiers et opérationnels.

L’acheteur détaille le moyen de financement prévu, que ce soit via des fonds propres ou dette. Les vendeurs portent une attention particulière à ce point, préférant souvent les propositions financées intégralement par des fonds propres pour éviter les risques de non-financement.

L’acheteur précise également si le paiement sera effectué en une seule fois à la conclusion de la transaction ou échelonné sur une période, potentiellement conditionné par le succès futur de l’entreprise cible.

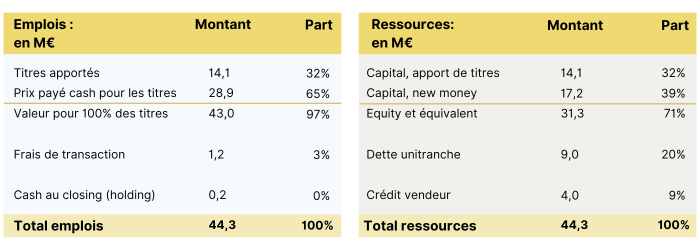

Souvent les acquéreurs intègrent un tableau d’emplois-ressources qui récapitule la provenance des fonds et comment ces fonds seront employés.

La structuration précise également si l’acquéreur souhaite ou exige que les fondateurs, le top management ou même les salariés investissent ou réinvestissent aux côtés des nouveaux acquéreurs. C’est en général le cas car cela permet un bon alignement d’intérêts entre les acquéreurs et les équipes dirigeantes qui vont opérer la société au quotidien.

Les conditions suspensives

Les conditions suspensives dans une offre contraignante sont des clauses qui stipulent que la finalisation de l’accord est soumise à la réalisation de certains événements ou à l’obtention de certaines approbations.

Ces conditions doivent être remplies avant que l’opération puisse être officiellement conclue.

Elles sont conçues pour protéger les parties impliquées, permettant à chacune d’elles de se retirer de l’accord sans pénalité si les conditions ne sont pas satisfaites.

Voici les principales conditions suspensives que l’on retrouve fréquemment dans une offre contraignante :

A. Financement

La condition selon laquelle l’acheteur doit obtenir le financement nécessaire pour réaliser l’opération. Cela peut inclure l’obtention d’un prêt, d’une ligne de crédit, ou de tout autre moyen de financement.

B.Accords de tiers

L’accord peut nécessiter l’approbation ou le consentement de tiers, tels que des partenaires commerciaux, des bailleurs de fonds, ou des actionnaires minoritaires.

C.Absence de changement significatif

Une clause stipulant qu’aucun changement majeur ne doit survenir dans la situation financière ou opérationnelle de l’entreprise cible avant la conclusion de l’accord.

D.Les approbations réglementaires.

L’obtention des approbations nécessaires de la part des autorités réglementaires ou gouvernementales. Cela peut inclure les autorisations en matière de concurrence, de régulation sectorielle, ou d’investissements étrangers.

A noter : Il est possible que certaines due diligences complémentaires ou confirmatoires restent à réaliser et peuvent donc figurer dans les conditions suspensives.

4. Le calendrier de l’opération

Le calendrier de l’opération est un élément crucial de toute offre contraignante, car il détaille le plan temporel selon lequel les différentes étapes de la transaction doivent se dérouler. Le calendrier vise à organiser de manière réaliste le processus d’acquisition ou d’investissement, en définissant des échéances précises pour la réalisation des étapes clés.

Voici les principaux éléments inclus dans le calendrier d’une opération :

A. Négociation et finalisation des termes

La phase durant laquelle les deux parties discutent, ajustent et s’accordent sur les termes définitifs de l’accord. Cela inclut la renégociation éventuelle suite aux découvertes faites pendant la due diligence.

B.Obtention des approbations réglementaires

Le délai estimé pour recevoir les approbations nécessaires des autorités de régulation, une étape qui peut être parallèle à d’autres processus.

C.Signature de l’accord

La date cible à laquelle les parties prévoient de signer officiellement l’accord, sous réserve de la satisfaction ou de la levée des conditions suspensives.

D.Clôture de l’opération

La finalisation effective de la transaction, où les fonds sont transférés, et le contrôle de l’entreprise cible est officiellement passé à l’acheteur. Cette étape peut se produire immédiatement après la signature ou après une certaine période, selon les termes de l’accord.

E.Période post-clôture

Les obligations qui doivent être remplies après la clôture de l’opération, telles que les ajustements de prix d’achat, les transferts de contrats, ou l’intégration de l’entreprise.

Le calendrier doit être réaliste et tenir compte des complexités potentielles de l’opération. Il est souvent sujet à des ajustements en fonction de l’évolution de la transaction et des découvertes faites au cours du processus.

Par exemple, on va trouver un paragraphe du type:

Nous pensons pouvoir réaliser l’acquisition d’ici fin mars 2024 au plus tard. Le calendrier indicatif de réalisation de l’acquisition pourrait donc être le suivant :

- Dès l’acceptation de la présente offre, finalisation de la documentation contractuelle sur la base des projets de protocole d’acquisition et de Pacte d’actionnaires

- Entre mi-décembre 2023 et mi-janvier 2024 obtention par les Prêteurs de 100% du financement :

- Entre mi-janvier et mi-février 2024 : finalisation de la documentation prêteur.

- Entre fin janvier et fin février 2023 : réalisation de l’acquisition.

5. La période d’exclusivité

La période d’exclusivité est une clause courante dans les négociations d’acquisitions ou d’investissements, insérée dans une offre contraignante ou un accord préliminaire entre l’acheteur et le vendeur.

Cette clause stipule qu’au cours d’une période déterminée, le vendeur s’engage à ne pas rechercher, négocier, ni accepter d’offres d’achat de la part d’autres parties intéressées. L’objectif principal de la période d’exclusivité est de donner à l’acheteur le temps nécessaire pour finaliser les arrangements de financement sans la pression de la concurrence.

La période d’exclusivité est bénéfique pour les deux parties : elle permet à l’acheteur de procéder sans la crainte d’être surpassé par un autre acheteur, et elle offre au vendeur une certaine sécurité que l’acheteur est sérieux et engagé dans le processus d’acquisition. Cependant, pour le vendeur, accorder une période d’exclusivité est un pari qui peut limiter ses options et opportunités pendant la durée de l’exclusivité. Il est donc crucial que les termes de l’exclusivité soient clairement définis et soigneusement négociés pour protéger les intérêts de toutes les parties impliquées.

Veuillez noter que contrairement aux lettres d’intention (ce que nous verrons en seconde partie), l’acquéreur potentiel n’a plus besoin de se présenter, de présenter la cible et comment il pourrait aider la cible.

Binding offer template

Si vous souhaitez voir à quoi ressemble une binding offer, nous avons anonymisé pour vous un exemple d’offre ferme fondée sur l’offre remise par un fonds d’investissement Private Equity de la place parisienne pour une société qu’ils ont achetée récemment. Vous pouvez le télécharger en cliquant sur le lien ci-dessous :

Utilité d’une binding offer dans le processus M&A

Renforcement de la certitude pour acheteurs et vendeurs

La binding offer, ou offre ferme, joue un rôle clé dans le renforcement de la certitude pour les deux parties impliquées dans une transaction. Contrairement aux lettres d’intention qui ne possèdent pas de caractère contraignant, l’offre ferme concrétise l’intérêt mutuel entre vendeurs et acquéreurs, établissant ainsi une base solide pour les négociations à venir.

Engagement formel des parties

Pour l’acheteur, présenter une offre ferme est une manière de démontrer son engagement réel à acquérir l’entreprise. Pour le vendeur, accepter cette offre signifie accepter une exclusivité et donc s’engager à vendre selon les termes convenus, illustrant ainsi sa volonté de respecter l’accord.

Usage conditionnel des offres fermes

Il est important de noter que l’utilisation d’une offre ferme n’est pas systématique dans tous les processus de vente. Parfois, les parties choisissent de procéder aux due diligences sans émission d’une offre ferme, avec pour objectif de passer directement à la rédaction de la documentation juridique finale.

C’est notamment le cas lorsqu’un acquéreur ou groupe d’acquéreurs unique se démarque et que le vendeur a envie d’avancer avec cet acquéreur spécifique. Généralement, l’acquéreur unique demande alors une période d’exclusivité car celui-ci va engager des frais importants notamment d’avocats.

Par exemple, on peut trouver une demande comme celle-ci :

“Dans la mesure où la réalisation de l’acquisition suppose la mise en œuvre d’importants moyens, nous demandons aux actionnaires de la société de nous octroyer une exclusivité de négociation.”

La binding offer comme outil de sélection

Dans les processus de vente compétitifs, impliquant plusieurs acquéreurs potentiels, l’offre ferme est couramment utilisée comme un moyen de distinguer les acquéreurs véritablement intéressés de ceux cherchant uniquement à obtenir des informations. L’engagement irrévocable que constitue l’offre ferme permet d’éliminer le risque d’acquéreurs non sérieux.

Inconvénients potentiels de l’offre ferme

Malgré ses avantages, l’offre ferme présente le désavantage majeur de limiter la flexibilité de l’acquéreur. Une fois l’offre émise, il est difficile de modifier les conditions ou de se rétracter sans conséquences, ce qui pourrait contraindre l’acquéreur à finaliser l’achat même en cas de découvertes défavorables, à condition que le vendeur respecte ses engagements.

En définitive, la binding offer s’inscrit dans la continuité des discussions suivant une offre d’intérêt initiale, servant de confirmation de l’intérêt porté par l’acquéreur. Elle représente un élément déterminant dans la concrétisation des intentions et dans la sécurisation des transactions M&A.

Qu’est-ce qu’une Non Binding Offer (NBO) ?

Definition Non-binding offer

Non-Binding Offer

Une Non-Binding Offer (NBO), également désignée sous le terme Offre Indicative ou Lettre d’Intention (LOI), est une proposition d’achat ou d’investissement non contraignante. En d’autres termes, il s’agit d’une expression d’intérêt indicative qui ne lie pas juridiquement son signataire.

Caractéristiques clés d’une LOI

- Caractère non contraignant : La LOI n’est pas un contrat et ne peut pas être imposée juridiquement.

- Engagement non ferme : L’offrant peut retirer son offre à tout moment sans encourir de sanctions.

- Précision des conditions : La LOI peut mentionner le prix proposé, les conditions de paiement et d’autres détails importants, mais ces éléments ne sont pas définitifs.

- Négociations ultérieures : La LOI est généralement suivie d’une période de négociations pour finaliser les termes de la transaction.

Utilité de la Non binding offer dans le processus d’acquisition

La Non-Binding Offer constitue une étape cruciale dans les opérations de fusion et acquisition (M&A), marquant la première démarche significative pour formaliser le lien entre l’acheteur potentiel et le vendeur. Cette offre initiale a plusieurs objectifs et fonctions clés dans le processus d’acquisition.

Signaler l’intérêt de l’acquéreur

L’Offre Indicative vise principalement à officialiser l’intérêt de l’acheteur pour la société cible. En présentant une NBO, l’acquéreur manifeste son désir d’examiner en détail l’opportunité d’acquisition, jetant les fondations pour des discussions approfondies.

Contexte de réception de l’offre

La NBO est émise après réception par l’acheteur de données initiales sur l’entreprise, typiquement via un mémorandum d’information (IM) post-accord de confidentialité. Ceci offre à l’acquéreur une vue d’ensemble de la société cible pour formuler son offre indicative.

Premières interactions et évaluation

Avant ou après la soumission de l’offre, des réunions entre actionnaires, management de la cible et acquéreurs potentiels facilitent un dialogue initial, permettant de saisir la vision et la stratégie de l’entreprise et d’aborder les grandes lignes de l’opération envisagée.

Conclusion du premier tour d’enchères

La soumission d’une LOI conclut le premier tour d’enchères, durant généralement 4 à 8 semaines, ouvrant la voie aux due diligences et marquant le passage à une phase d’acquisition plus formelle et sélective avec moins d’acquéreurs potentiels.

Contenu et intention de la LOI

La LOI contient les mêmes informations que la binding offer mais de manière “high level” c’est-à-dire des informations nécessitant d’être affinées lors des due diligences. L’acquéreur donne des informations sur le prix, les conditions suspensives, son calendrier envisagé, etc.

À cela s’ajoute (i) une présentation de l’acquéreur, (ii) la compréhension par l’acquéreur de la société cible ainsi que (iii) la vision qu’a l’acquéreur de la collaboration future.

Nota bene: Autrement dit, c’est le MOI, VOUS et NOUS des lettres de motivation.

Passage au second tour d’enchères

Après évaluation des offres initiales, le vendeur sélectionne les investisseurs ou acquéreurs pour la prochaine étape du processus de vente, en basant sa décision sur la LOI et les échanges préliminaires, en privilégiant la compatibilité stratégique et opérationnelle.

Différence NBO et BO

La distinction entre une offre ferme (binding offer) et une offre indicative (non-binding offer) est facile à comprendre. L’une est contraignante tandis que l’autre n’est qu’indicative.

Une offre ferme est un engagement juridique par lequel l’émetteur s’oblige à respecter les termes de l’offre si celle-ci est acceptée, impliquant une obligation contractuelle ferme de réaliser la transaction sous les conditions stipulées.

À l’opposé, une offre non contraignante symbolise une intention préliminaire de négocier, sans engager légalement l’émetteur à concrétiser l’acquisition. Cette dernière permet aux parties de discuter des termes potentiels d’une transaction sans créer d’obligation juridique immédiate de finaliser l’opération.

Alors qu’une offre ferme marque une étape avancée et sérieuse dans le processus de négociation, indiquant une volonté réelle de poursuivre, l’offre non contraignante sert davantage à évaluer la faisabilité et l’intérêt mutuel avant d’entrer dans des engagements formels.

|

Critère |

Offre ferme (Binding Offer) |

Offre indicative (Non-Binding Offer) |

|---|---|---|

|

Caractère juridique |

Contrat |

Non contractuel |

|

Engagement de l’offrant |

Ferme et irrévocable |

Non ferme et révocable |

|

Négociations |

Finalisation des termes |

Début des négociations |

|

Risque pour l’acquéreur |

Obligation juridique |

Aucune obligation |

|

Risque pour le vendeur |

Risque d’exécution faible (à l’exception des conditions suspensives) |

Risque de non-exécution fort car aucune obligation pour le vendeur |

|

Exemple |

Pareil que pour les NBO dans les processus compétitifs à l’exception des levées de fonds |

Levée de fonds, Acquisition d’une entreprise, Fusion, Augmentation de capital, Apport de titres |

Non-Binding offer template

Si vous souhaitez voir à quoi ressemble une non-binding offer, nous avons anonymisé pour vous un exemple d’offre d’intérêt fondée sur l’offre remise par un fonds d’investissement Private Equity de la place parisienne pour une société qu’ils ont achetée récemment. Vous pouvez le télécharger en cliquant sur le lien ci-dessous :

Conclusion

La compréhension approfondie des deux types d’offres est cruciale pour les entreprises du marché des fusions et acquisitions, qu’elles soient vendeurs ou acheteurs. Elle leur permet de naviguer plus efficacement dans le paysage M&A, de structurer leurs propositions de manière stratégique et d’optimiser leurs chances de succès dans la réalisation de transactions. En fin de compte, l’utilisation judicieuse des BO et NBO peut faire la différence entre une transaction réussie et une opportunité manquée.

Pour les entreprises envisageant des opérations de fusion ou d’acquisition, une stratégie bien pensée intégrant une compréhension claire des implications, des avantages et des limites des offres fermes et indicatives est essentielle.