Info Mémo M&A : le Guide Ultime

Le Mémorandum d’information (ou info mémo) joue un rôle crucial dans les opérations de fusions et acquisitions (M&A).

Ce document offre aux acheteurs potentiels une multitude de détails sur la société ciblée, tout en suscitant leur curiosité et leur intérêt pour la transaction proposée.

L’élaboration de l’IM constitue donc une étape essentielle pour les juniors en charge de sa rédaction.

Dans cet article, nous explorons en détail le mémorandum d’information, en définissant sa nature et les éléments qu’il doit impérativement inclure. Let’s go !

Vous voulez trouver un job dans le milieu compétitif des banques d’affaires ou du Private Equity ?

Ça tombe bien, on vous a préparé un pack d’entraînement unique et gratuit (templates CV et lettre de motivation, modèle DCF, exemple de brainteasers, etc.) pour vous aider dans votre préparation.

Qu’est-ce qu’un mémorandum d’information M&A ?

Définition Info Mémo M&A

Un mémorandum d’information est un document détaillé préparé par une société ou ses conseils (souvent par ses conseils M&A) à l’intention de potentiels acheteurs ou investisseurs.

L’objectif principal de ce document est de fournir une vue d’ensemble complète et précise de l’entreprise à des fins de vente, de financement ou de partenariat.

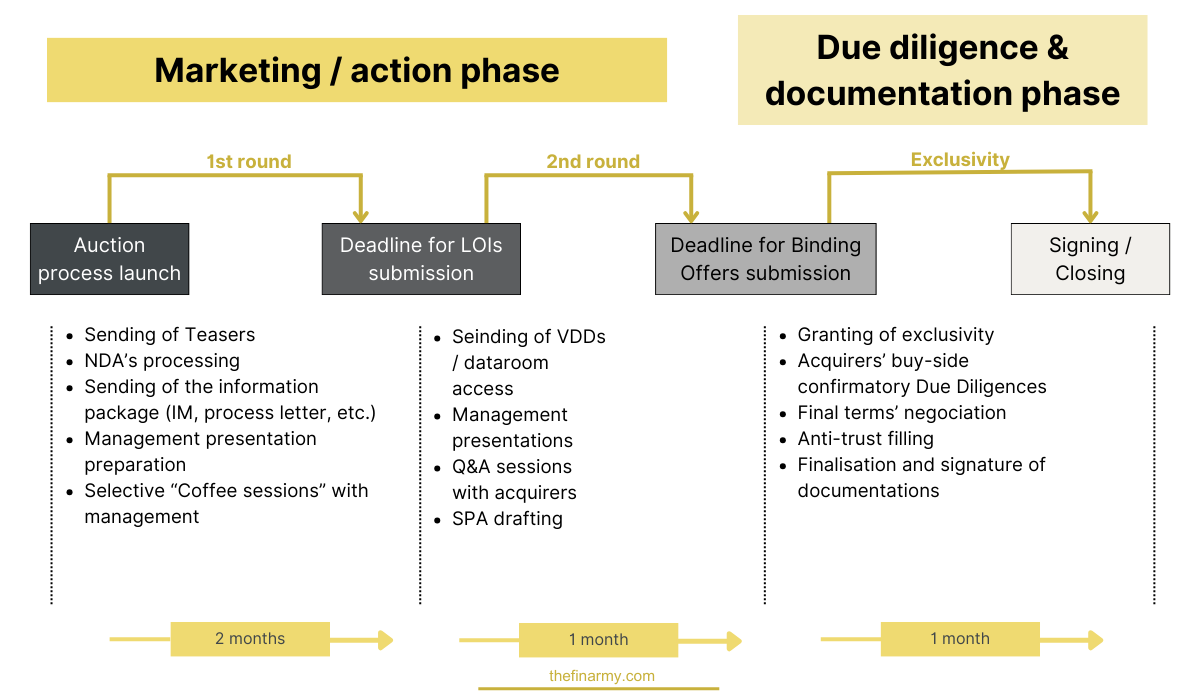

Il fait partie des documents majeurs dans les processus de vente de sociétés par enchères.

Il est souvent désigné par l’abréviation “IM” pour « Information Memorandum » en anglais.

A quoi sert un Information Memorandum en M&A ?

L’Information Memorandum offre aux parties prenantes, ayant signé un accord de confidentialité (NDA) après avoir reçu un « teaser« , une compréhension profonde de l’entreprise, leur permettant de formuler une évaluation précise et éclairée de l’opportunité d’investissement ou d’achat.

Le but est de donner assez d’éléments pour que les potentiels acquéreurs (ou investisseurs) puissent remettre une offre d’intérêt préliminaire qui pourrait déboucher à terme sur une offre ferme.

Sa rédaction minutieuse est donc un investissement crucial pour le succès de l’opération M&A.

Que contient un mémorandum d’information ?

1ère étape : Collecte des données essentielles

En amont de la rédaction de l’Information Memorandum, une étape cruciale est la collecte méticuleuse de données, tant internes qu’externes à l’entreprise. Cette cartographie précise permet de brosser un portrait complet et attractif de la société, éclairant ses forces, ses perspectives et son potentiel.

Il y en a trois grands types internes à la société (i) opérationnelles, (ii) juridiques et RH et (iii) informations financières.

On retrouve également des données extérieures à l’entreprise, notamment des informations sur le marché et la concurrence.

Informations opérationnelles

Ce sont les premières données à récupérer afin de rédiger l’IM. Ces informations permettent de faire la description de société, le portefeuille de produits, la présentation des business units et ses unités de production, ses potentiels, sa place, etc.).

Informations juridiques et RH

Ces informations juridiques sont :

- Structure du capital : organigrammes, filiales, liens juridiques.

- Fonctionnement et responsabilités : organisation structurelle du groupe.

- Leadership et compétences : profil des dirigeants, expérience, parcours.

Informations financières

Puis, il faut récupérer les chiffres historiques, BP, tendance, stratégie, etc. Ce sont les données les plus retravaillées par les banquiers (conseils) de la société.

En effet, les données financières vont déterminer la valorisation, les chiffres de références, le prix payé, etc. et seront primordiales pour les investisseurs et acquéreurs potentiels.

Marché et concurrence

Enfin, il y a les données sur le marché. Il faut trouver des données sur la profondeur de celui-ci, les perspectives de croissance, etc. ainsi qu’une analyse comparative sur ses concurrents (positionnement, comparaisons qualitatives et quantitatives) afin de comprendre les dynamiques long terme de la société.

C’est toujours plus facile d’acheter une entreprise dans un marché en croissance qu’en déclin. Pour cela, vous pouvez vous reposer sur l’expérience des dirigeants de la société (les meilleurs connaisseurs de leur marché), les études réalisées par les meilleurs cabinets (McKinsey, Bain, etc.) et les bases de données et d’études de marchés (Statista, Xerfi, etc.)

2ème étape : Rédaction d’un information memorandum (la structure généralement utilisée)

1. Executive summary

Tous les IM commencent par un Executive Summary qui va récapituler tous les éléments présents de manière plus détaillée dans les parties de l’IM.

On retrouve le fameux Key Investment Highlights du teaser ainsi que le profil de la société, un slide récapitulatif du marché et un slide récapitulatif des données financières. On peut aussi retrouver d’autres éléments qui au cas par cas peuvent être présents pour le dossier en question.

2. Analyse du marché et de la concurrence

Ces informations du marché et de la concurrence sont :

- Taille : profondeur du marché, segmentation, sous-segments.

- Opportunités à saisir : perspectives de croissance, tendances du marché sur le court, moyen et long terme.

- Analyse comparative : positionnement des concurrents, forces et faiblesses, avantages concurrentiels, etc.

Investir dans une entreprise revient à comprendre le marché dans lequel la société évolue.

Pourquoi ?

Car si le marché est en décroissance, alors les perspectives de croissance sont totalement différentes d’un marché qui croît de 20% par an.

Si l’on comparait l’entreprise à une maison lors d’un achat immobilier, le marché représenterait la ville ou le quartier dans lequel on investit. Un marché où les prix augmentent dans une région dynamique conduira à des prix plus élevés qu’à une zone en désindustrialisation qui perd des habitants chaque année.

Les investisseurs ou les potentiels acquéreurs vont assez regarder la profondeur de marché (sa taille), sa croissance (court terme et long terme) et les marchés adjacents accessibles (possibilité d’aller concurrencer ou pénétrer une autre industrie avec le même produit).

Enfin, ils vont regarder la société par rapport à ses concurrents. Est-ce que la société performe mieux ou moins bien que ses concurrents ? Prend-elle des parts de marché ? En perd-elle ? Autant de questions pour savoir si l’on achète le leader, le futur leader ou le loser d’une industrie.

3. Présentation générale puis détaillée de l’entreprise

Il faut également présenter l’entreprise de manière générale avec un slide ou deux qui récapitule les grandes lignes de la société de la même manière qu’on le ferait dans un profil.

À cela s’ajoutent plusieurs slides que l’on trouve presque dans tous les IM.

Description plus détaillée des produits et des services

Le but est de fournir une description détaillée de chaque produit ou services : caractéristiques, avantages, et usage prévu, types de clients, etc.

Les slides doivent essayer de mettre en avant les technologies ou innovations uniques utilisées dans les produits ou services, ainsi que toute propriété intellectuelle (brevets, marques, etc.) et comment ceux-ci se distinguent de ceux de la concurrence.

Historique de l’entreprise

L’IM est également l’occasion de revenir sur la fondation de la société, son évolution pour expliquer quand, comment et pourquoi l’entreprise a été créée, ainsi que son évolution jusqu’à sa situation actuelle.

Cela permet d’aborder également la mission de celle-ci, ce qu’elle aspire à devenir à long terme, et les valeurs qui guident ses actions.

Commercialisation et business model

On présente également les canaux de distribution, sa stratégie marketing afin de permettre à l’acquéreur de savoir comment sont distribués puis vendus les produits ou services au marché (boutiques en ligne, distributeurs, vente directe, etc.) et comment fait-elle pour les promouvoir.

Clients

Les clients et tout ce qui les accompagnent sont également des informations extrêmement importantes pour les acquéreurs (concentration ? B2B ? B2C ? etc.).

En effet, cela permettra de se faire une idée de la stratégie à mettre en place par la suite et savoir quels sont les cycles de vente, le business model et autres éléments essentiels lors d’une acquisition.

4. Chiffres historiques et Business plan

Si toutes les autres informations d’un IM citées jusqu’à présent peuvent être considérées comme des informations qualitatives et sont importantes, il ne faut pas oublier que lors d’une acquisition, le prix sera défini en fonction des chiffres.

Les données quantitatives vont être épluchées tant d’un point de vue historique que prospectif.

C’est donc une partie extrêmement importante et n’est généralement finalisée qu’à la toute fin pour que les chiffres collent le plus possible à la réalité de la société.

Avoir des écarts trop importants par exemple sur les chiffres budgétés versus les réels constatés quelques semaines plus tard peut envoyer un signal négatif aux investisseurs éventuels.

Parmi les données financières clés, on trouve :

- Le chiffre d’affaires qui est un indicateur de la taille de la société

- La croissance du chiffre d’affaires qui donne une vision de la dynamique de la société

- Les marges qui révèlent la rentabilité de l’entreprise et sa capacité à générer des profits.

- L’EBITDA qui mesure la capacité de l’entreprise à générer du cash-flow avant intérêts, impôts, dépréciation et amortissement.

- Financement et endettement

Généralement la société donne ses chiffres sur les trois exercices précédents (chiffres historiques), sur le budget de l’année en cours (chiffres budgétés) et fait une estimation sur les 5 prochaines années (business plan).

La société et ses conseils vont bien entendu essayer de présenter de manière attrayante les chiffres au travers de graphiques et d’éléments visuels. Les investisseurs qui ont des ordres de grandeur en tête en fonction du secteur, du business model, etc. peuvent ainsi évaluer l’opportunité.

Enfin, il y a toujours une discussion sur la stratégie pour les prochaines années, ses objectifs à court et à long terme, et les plans de croissance ou d’expansion.

Rôle du mémorandum d’information dans le processus de M&A

Offre préliminaire

L’Info Mémo M&A joue un rôle capital dans la phase d’offre préliminaire d’un processus de M&A. En effet, il offre aux acquéreurs et investisseurs potentiels une mine d’informations pour avoir assez de confort afin de remettre une offre préliminaire d’intérêt.

Les éléments clés tels que les chiffres financiers et les tendances du marché sont scrutés avec attention par les investisseurs. Ils constituent la base de l’offre d’intérêt, avant le lancement des due diligences approfondies.

Un document de référence avant la due diligence

Le Mémorandum d’Information ne se contente pas d’informer les investisseurs potentiels, il joue également un rôle fondamental dans la phase de due diligence. En effet, il sert de base commune aux travaux des équipes du vendeur et de l’acquéreur, contribuant ainsi à fluidifier et à optimiser le processus.

- Côté vendeur, l’IM est un point de départ essentiel pour la Vendor Due Diligence (VDD), notamment en matière financière. LaVDD financière utilise l’IM comme source de données et point de comparaison, permettant une analyse plus précise et efficiente.

- Côté acquéreur, l’IM offre un cadre de référence précieux pour la Buyer Due Diligence (BDD). En comparant les résultats de la BDD avec les données de la VDD, les investisseurs peuvent affiner leur compréhension de l’entreprise et de ses performances.

Négociation et évaluation de l’offre

L’IM joue également un rôle dans la phase de négociation et d’évaluation de l’offre. L’IM fournit des indications claires sur les niveaux d’EBITDA et dettes, éléments clés qui influencent la valorisation de l’entreprise.

Les investisseurs et acquéreurs s’appuient sur ces chiffres pour définir leur positionnement stratégique et engager les négociations.

Rédaction d’un info memo

Qui rédige un mémo d’information ?

Dans le cas où la société est conseillée ce qui est généralement toujours le cas pour les cessions d’une certaine taille, alors les conseils rédigent l’IM.

Le processus de rédaction de l’information memorandum est assez long et nécessite plusieurs allers-retours avec le client (la société en cours de cession ou le fonds de Private Equity qui la possède) et au sein de la banque ou de la boutique qui la conseille.

Une communication cloisonnée

Généralement, il y a des niveaux de hiérarchie des deux côtés chez le client et au sein de la banque. Et les niveaux hiérarchiques des deux côtés communiquent ensemble.

Un Managing Director (MD) côté banquier communiquera avec le top management du client (par exemple le CEO de la société ou le MD côté fonds Private Equity). Un directeur dans la banque va parler à un responsable, un manager de la société, et un équivalent dans un fonds. Et bien entendu, un junior (analyste ou associate) va communiquer avec ses pairs ou avec des opérationnels de la société vendue.

La rédaction

Le processus de rédaction est itératif et implique plusieurs étapes clés :

- Collecte et analyse des informations : l’équipe réunit l’ensemble des données nécessaires à la rédaction du document, en collaboration avec le client.

- Création d’une coquille vide : un analyste, assisté d’un stagiaire, élabore une structure préliminaire qui servira de base à la rédaction.

- Rédaction des slides préliminaires : l’analyste rédige les premières versions des slides, qui seront ensuite revues par l’associate ou le VP

- Validation par les dirigeants : les slides préliminaires sont présentés aux ED (Executive Directors) et MD pour validation.

- Rédaction par parties : L’IM est rédigé par section, en se concentrant tour à tour sur les aspects société/opérationnels, financiers et de marché.

- Rôle des stagiaires et analystes : ils contribuent à la rédaction du contenu et à la réalisation des slides.

- Rôle des associates et vice-présidents : ils se concentrent sur le modèle financier et les projections, et supervisent la qualité du document.

- Corrections et commentaires : les slides sont revus et corrigés par les associates, vice-présidents, directeurs exécutifs et MD .

- Validation par le client : une première version de l’IM est envoyée au client pour commentaires et validation

- Finalisation du document : le processus de correction et de validation se poursuit jusqu’à l’obtention d’une version finale satisfaisante pour toutes les parties prenantes.

Erreurs courantes à éviter

Manque de clarté et de précision ou les fautes d’orthographe

L’IM est un document lu, vu et revu par des dizaines de personnes au cours d’une transaction. Il doit être clair, simple, le plus court possible et éviter de contenir des fautes d’orthographe.

Au vu du long processus d’allers-retours qu’il existe normalement, les fautes ont presque toutes disparu. Petite subtilité, 99% des IM sont des documents rédigés en anglais, donc votre anglais comme votre français se doivent être impeccables.

Enfin, si l’on se place dans la position d’un stagiaire ou d’un analyste, l’important est que vous rendiez le travail le plus parfait possible.

En tant qu’analyste, vous êtes le garant de l’IM, il est sous votre responsabilité et il est l’image que vos supérieurs auront de vous. De la même façon, les clients savent que la production est faite par les juniors et il donnera une image de vous et de votre banque au monde extérieur.

Soignez vos tournures de phrases, votre orthographe et votre syntaxe. Connaître les chiffres et les données de l’IM est également indispensable pour éviter toute incohérence entre différents slides.

Surévaluation des projections financières

L’IM est un document marketing et c’est donc normal que vos projections soient optimistes. Il ne faut juste pas oublier que vous devrez justifier vos chiffres et les écarts entre chiffres réels et projetés.

Si vos boss ou vos clients ont la main lourde sur la topline ou sur le niveau des marges, c’est à vous de défendre votre point de vue et de vous battre contre vents et marées pour que les chiffres soient cohérents et réalisables.

Conclusion

En conclusion, l’IM M&A est un outil essentiel dans les opérations de M&A. Il permet aux investisseurs et acquéreurs potentiels de comprendre en détail l’entreprise cible et de prendre des décisions éclairées.

En suivant les bonnes pratiques décrites dans cet article, vous pouvez rédiger un IM efficace qui permettra d’attirer des investisseurs et acquéreurs potentiels et de maximiser les chances de succès de votre transaction.

N’oubliez pas, pour décrocher un job en banque d’affaires ou Private Equity, téléchargez notre pack d’entraînement gratuit (CV, lettre de motivation, DCF, brainteasers, etc.) et préparez-vous efficacement !