Valeur d’entreprise (Enterprise Value) : la formule et sa signification

La valeur d’entreprise, ou Enterprise Value (EV), est une notion floue pour beaucoup.

Pourtant, comprendre en profondeur ce concept, c’est être capable de donner une valeur à une entreprise. Mais surtout c’est de comprendre d’où vient cette valeur et quel prix on pourrait payer cette société. Ce concept vous sera très utile si vous êtes investisseur, acquéreur d’un concurrent, ou vendeur ou conseil.

Et si vous êtes étudiant en finance, c’est une notion fondamentale à maîtriser parfaitement.

Ce guide complet vous expliquera comment la calculer, l’interpréter et l’utiliser pour être performant dans votre métier.

Vous voulez trouver un job dans le milieu compétitif des banques d’affaires ou du Private Equity ?

Ça tombe bien, on vous a préparé un pack d’entraînement unique et gratuit (templates CV et lettre de motivation, modèle DCF, exemple de brainteasers, etc.) pour vous aider dans votre préparation.

Qu’est-ce que la valeur d’entreprise (Enterprise Value) ?

Définition de l’Enterprise Value (EV)

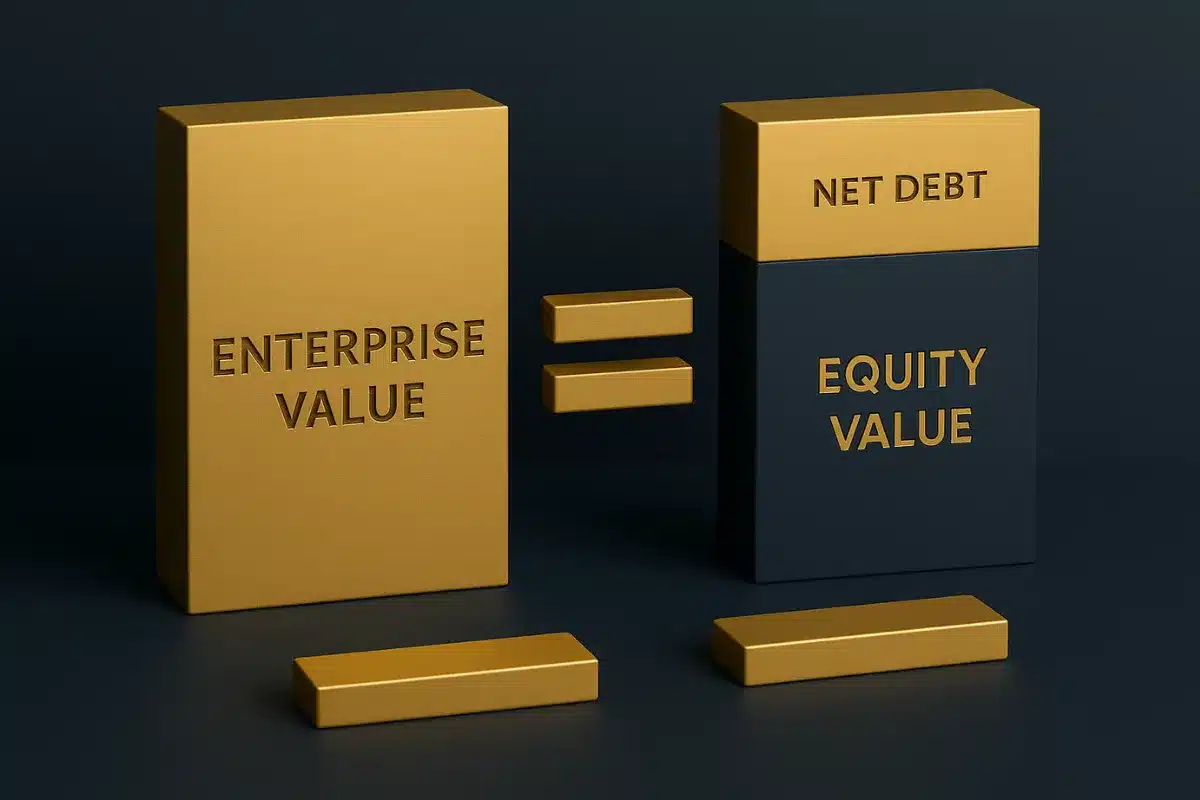

La valeur d’entreprise (Enterprise Value) est une mesure globale de la valeur économique totale d’une entreprise.

Elle est souvent utilisée comme une alternative plus complète à la capitalisation boursière (Market Capitalization), car elle prend en compte non seulement la valeur des actions ordinaires, mais aussi la dette nette et d’autres obligations.

Les composants de l’Enterprise Value (EV)

Généralement on simplifie par la formule : EV = Equity Value + Net debt sachant que les différents items de l’EV peuvent être assimilés à des composants de dette.

Cependant, afin que vous ayez une vision globale, voici la formule plus détaillée et un détail des composants.

Les composantes de cette formule incluent :

la formule")

Equity Value (Valeur des Fonds Propres ou Valeur des Titres)

L’Equity Value (valeur des capitaux propres) est une mesure financière qui représente la valeur totale des capitaux propres d’une entreprise.

Elle est calculée en prenant la valeur de marché des actions ordinaires d’une entreprise et en ajoutant toutes les autres participations en actions que les investisseurs peuvent détenir, comme les options sur actions ou les actions convertibles.

Voici comment l’Equity Value est généralement déterminée :

- Capitalisation boursière : c’est la valeur totale de toutes les actions ordinaires en circulation d’une entreprise. Elle est calculée en multipliant le prix actuel de l’action par le nombre total d’actions en circulation.

- Options sur actions et autres participations en actions : toutes les options sur actions, les actions convertibles ou autres titres pouvant être convertis en actions ordinaires sont également ajoutés pour obtenir une mesure plus complète de la valeur des capitaux propres.

Cependant, en l’absence d’information, on considère que l’’Equity Value représente la valeur totale des actions ordinaires en circulation.

Pour les entreprises cotées, on considère ainsi que l’Equity Value est la Market cap de la société.

Equity Value ≈ Prix par action x nombre d’actions en circulation

Dette Totale

Dans le calcul du « bridge » pour évaluer la valeur d’une entreprise, les dettes totales jouent un rôle crucial pour passer de la valeur des capitaux propres (Equity Value) à la valeur de l’entreprise (Enterprise Value) ou inversement.

Cela inclut toutes les obligations financières de l’entreprise, telles que les emprunts, les obligations, et autres dettes financières.

Les dettes totales d’une entreprise comprennent tous les passifs financiers qu’elle doit rembourser. Cela inclut :

- Dettes à long terme : obligations financières dues sur une période supérieure à un an, telles que les prêts bancaires, les obligations, et autres instruments de dette à long terme.

- Dettes à court terme : obligations financières dues dans l’année, comme les prêts à court terme, les crédits fournisseurs, et autres dettes courantes.

- Autres passifs financiers : cela peut inclure les locations-financements (capital leases) si elles sont considérées comme des dettes dans les normes comptables pertinentes.

Nota bene : généralement, les capital leases sont différenciés des dettes financières lors du calcul détaillé du bridge.

Trésorerie et équivalents de trésorerie

La trésorerie d’une entreprise représente l’ensemble des liquidités disponibles et des actifs facilement convertibles en espèces.

Cela inclut les liquidités et les investissements à court terme facilement convertibles en liquidités.

La trésorerie vient en soustraction de la dette. Les dettes auxquelles on soustrait la trésorerie représentent la dette nette.

Associates

Un Associate est une société dont la société-mère(la société qui nous intéresse dans le calcul de l’EV)détient une participation minoritaire, généralement entre 20 % et 50 % du capital (si plus de 50 %, elle devient une filiale). C’est donc une société qui est détenue significativement sans pour autant être une filiale.

Dans ce cas, la société-mère ne consolide pas les états financiers de la société Associate. Les revenus et profits de la société Associate apparaissent séparément dans le compte de résultat de la société mère.

- Dans le compte de résultat, vous trouverez une ligne « Revenus from Associates ». Il s’agit de la part proportionnelle du résultat net de la société associée. Il est enregistré après impôt, vous ne devez donc pas payer d’impôts sur ce revenu.

- Dans le bilan, vous trouvez un actif enregistrant la valeur de la société Associate, nommée « Associates ».

Les « Associates » sont les réciproques de « Minorities ». Vous détenez une partie d’une autre société : c’est donc une société Associate pour vous et vous êtes donc un des Minorities pour le propriétaire de la société Associate.

La société Associate ne faisant pas partie du groupe consolidé (i.e. de la société que vous valorisez), logiquement vous vous devez d’enlever la valeur de la société Associate dans votre calcul de l’Enterprise Value.

Un exemple simple et concret pour comprendre

(a) Si une société C est détenue à 80 % par une société A (l’entreprise actionnaire majoritaire), cela crée des Intérêts Minoritaires dans le bilan de la société A (comme un passif).

(b) Si les 20 % restants de la société C sont détenus par une société B, cela crée une ligne « Associates » dans le bilan de la société B (comme un actif).

Minorities

Si une société mère détient plus de 50 % d’une société filiale, la société mère doit inscrire dans ses livres de compte 100 % des actifs et passifs ainsi que 100 % de la performance financière de la filiale majoritairement détenue.

Si la société mère ne détient pas 100 % de la filiale, la société mère doit reconnaître deux éléments dans ses états financiers :

- Dans le bilan, vous trouverez une entrée dans la section des capitaux propres représentant la proportion de la filiale que la société mère ne détient pas (c’est-à-dire détenue par les actionnaires minoritaires).

- Dans le compte de résultat, vous trouverez une ligne « Intérêts Minoritaires » reflétant la part du résultat net de la filiale à laquelle la société mère A n’a pas droit (% de la participation minoritaire x résultat net de la filiale).

Les méthodologies de valorisation utilisant l’EBIT ou l’EBITDA sont basées sur 100 % des flux d’entreprise (Free Cash Flow to Firm pour le DCF, multiples d’EBITDA et d’EBIT pour les comparables).

Ainsi, les intérêts minoritaires doivent être ajoutés aux capitaux propres et à la dette nette pour obtenir la valeur d’entreprise. A l’inverse, les intérêts minoritaires doivent être enlevés à la valeur d’entreprise pour obtenir la valeur des capitaux propres des actionnaires majoritaires dont vous cherchez à calculer (dans le cas présent, les actionnaires majoritaires détiennent 100% – X% de détention des actionnaires minoritaires).

Preferred Stocks (actions préférentielles)

Les actions préférentielles sont un type particulier d’actions émises par les entreprises qui possèdent des caractéristiques distinctes par rapport aux actions ordinaires. Elles combinent certains aspects des actions et des obligations, offrant des avantages spécifiques aux investisseurs.

Caractéristiques des preferred stocks

Dividendes prioritaires

Les détenteurs d’actions préférentielles reçoivent des dividendes avant les actionnaires ordinaires. Ces dividendes sont souvent fixes et réguliers, similaires aux paiements d’intérêts sur les obligations.

En cas de liquidation de l’entreprise, les détenteurs d’actions préférentielles sont également prioritaires sur les actionnaires ordinaires pour le remboursement des fonds.

Absence de droit de vote

Contrairement aux actions ordinaires, les actions préférentielles n’accordent généralement pas de droit de vote aux actionnaires, sauf dans des circonstances spéciales, comme le non-paiement des dividendes.

Caractère cumulatif

De nombreuses actions préférentielles sont cumulatives, ce qui signifie que si une entreprise ne verse pas de dividendes à une certaine période, ces dividendes sont accumulés et doivent être payés ultérieurement avant que tout dividende puisse être versé aux actionnaires ordinaires.

Conversion en actions ordinaires (optionnel)

Certaines actions préférentielles sont convertibles en actions ordinaires à des conditions prédéfinies, offrant ainsi une opportunité de participation au capital de l’entreprise.

Rachat des preferred stocks (optionnel)

Les entreprises peuvent inclure des clauses de rachat, permettant à l’entreprise de racheter les actions préférentielles à un prix prédéterminé après une certaine période.

Avantages et inconvénients des preferred stocks

Revenus stables

Les actions préférentielles offrent des dividendes fixes, ce qui peut être attractif pour les investisseurs à la recherche de revenus stables.

Priorité sur les actifs

En cas de faillite ou de liquidation de l’entreprise, les détenteurs d’actions préférentielles ont une priorité sur les actifs par rapport aux actionnaires ordinaires.

Absence de droit de vote

Les investisseurs en actions préférentielles n’ont généralement pas de droit de vote, ce qui limite leur influence sur les décisions de l’entreprise.

Sensibilité aux taux d’intérêt

Les actions préférentielles sont sensibles aux variations des taux d’intérêt. Lorsque les taux d’intérêt augmentent, la valeur des actions préférentielles peut diminuer.

Exemple de calcul de dividende sur actions préférentielles

Supposons qu’une entreprise émette des actions préférentielles avec un dividende annuel fixe de 5 % et une valeur nominale de 100 euros par action.

Si un investisseur détient 1 000 actions préférentielles, le calcul du dividende annuel serait :

Dividende annuel = 1000 actions × 100 euros × 5% = 5 000€

Les actions préférentielles sont donc un outil financier hybride qui peut offrir des avantages uniques en termes de revenus stables et de priorité en cas de liquidation, tout en comportant des caractéristiques distinctes telles que l’absence de droit de vote et la sensibilité aux taux d’intérêt.

Pour les actionnaires des common stocks, cela représente une dette pour eux car cela vient en déduction de la valeur d’entreprise pour définir l’Equity Value des actionnaires dit “ordinaires”.

Provisions

Les provisions sont des passifs comptabilisés par une entreprise pour couvrir des dépenses futures probables mais incertaines quant à leur montant ou à leur échéance.

Les provisions sont constituées pour des obligations légales ou implicites auxquelles une entreprise doit faire face.

Voici quelques exemples courants de provisions :

- Provisions pour litiges : pour couvrir les coûts potentiels liés à des poursuites judiciaires.

- Provisions pour garanties : pour les coûts futurs des réparations ou remplacements sous garantie.

- Provisions pour restructurations : pour les coûts associés à la réorganisation de l’entreprise.

- Provisions pour dépréciation des actifs : pour anticiper une perte de valeur des actifs.

Les provisions sont dites financières lorsqu’il s’agit de provisions pour risques de change, provisions pour pertes sur instruments financiers, provisions pour risques sur filiales (aspect financier).

Les provisions financières sont alors assimilées à des dettes lorsque la probabilité d’occurrence de la provision est supérieure à 50% car elles représentent des engagements financiers futurs. Elles rentrent ainsi dans le calcul de l’EV comme un item de dette.

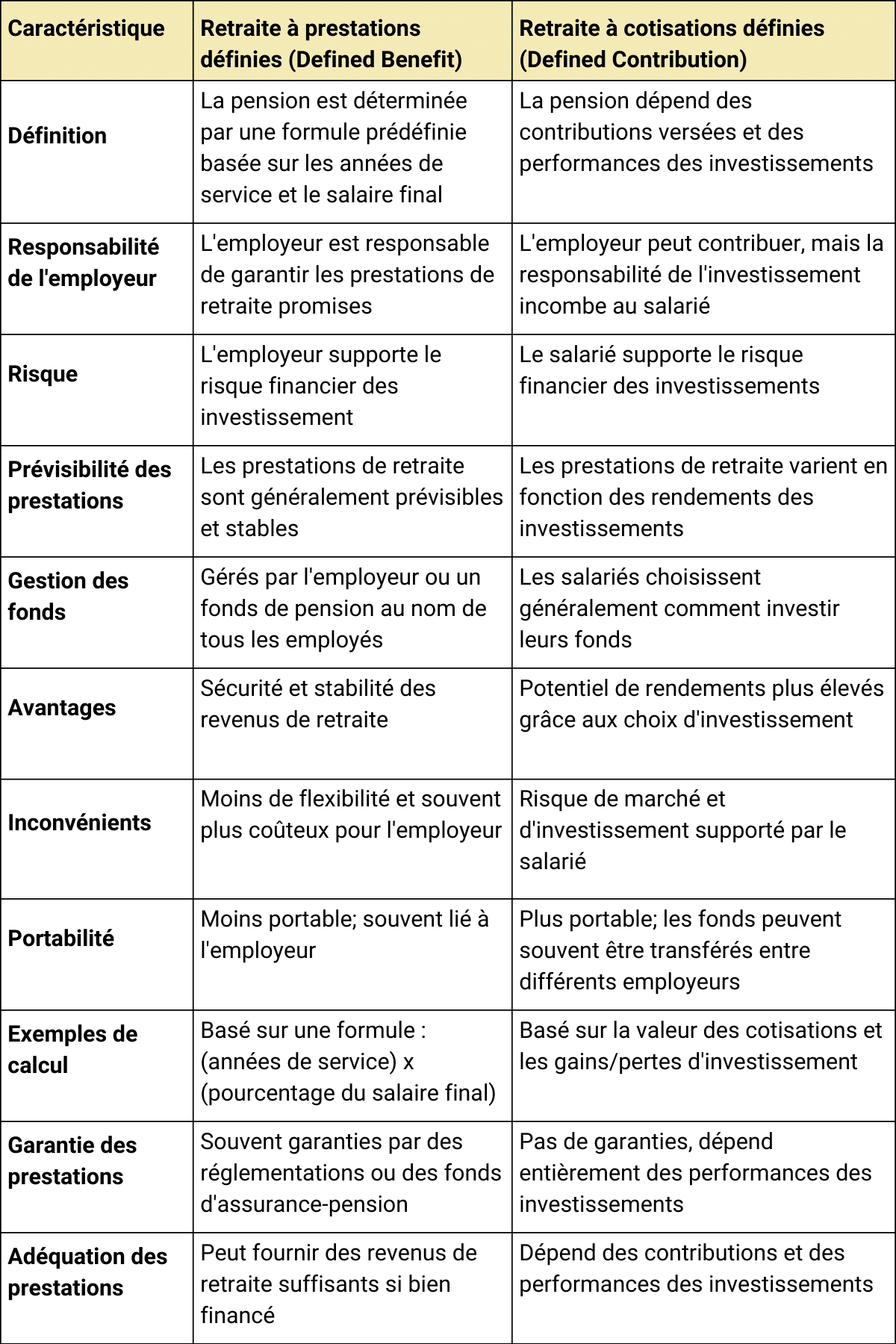

Unfunded Pension Liabilities

Dans les pays anglo-saxons, la retraite est principalement effectuée par régime par capitalisation.

Les travailleurs et les sociétés pour lesquelles ils travaillent ont le choix entre deux types de régime par capitalisation.

- Defined Benefit (DB)

- Defined Contribution (DC)

Dans le système “Defined Benefit”, l’employeur est donc chargé d’investir l’argent de ses salaires afin de leur fournir à terme une retraite (le Benefit) fixe pendant le reste de leur vie.

Ainsi, dans ce système, si la valeur actualisée des investissements faits par les entreprises est inférieure à la valeur actualisée des pensions de retraites qu’elle devra verser, cela crée une dette envers ses salariés qu’elle devra financer.

Les provisions pour les pensions se calculent selon la formule suivante :

1. Projected Benefit Obligation (PBO)

La PBO est la valeur actuelle nette (NPV) des paiements de pension anticipés qui seront engagés à l’avenir pour les services rendus dans le passé. Elle représente donc les obligations / passifs futurs envers les employés.

Le calcul de la PBO est basé sur des hypothèses actuarielles et financières : inflation des salaires, salaire final attendu, turnover et date de retraite prévue, taux d’actualisation, etc.

2. Fair market Value of pension plan Assets (FVA)

La FVA est la valeur marchande des actions, obligations, biens immobiliers et autres actifs alloués à la réalisation de la PBO.

Le régime de retraite est surfinancé si FVA > PBO et sous-financé (dette créée envers les salariés) si FVA < PBO.

Nota bene : les plans Defined Contributions définissent une contribution fixe pour les salariés qu’ils sont chargés d’investir eux-mêmes sur différents véhicules plus ou moins risqués. Les salariés en retraite touchent le rendement des investissements réalisés et donc leur retraite est variable. Ainsi dans les plans DC, il y a aucune dette créée pour l’entreprise.

Capital Leases

Les paiements de location créent le même type d’obligation que les paiements d’intérêts sur la dette et doivent être considérés de la même manière.

Si une entreprise est autorisée à louer une partie importante de ses actifs et à ne pas les inscrire dans ses états financiers, une lecture des états financiers donnerait une vision très trompeuse de la solidité financière de l’entreprise.

Par conséquent, des règles comptables ont été élaborées pour obliger les entreprises à révéler l’étendue de leurs obligations de location dans leurs livres.

Les deux types de location

Il existe deux façons de comptabiliser les locations.

1. Les contrats de location opérationnelle

Dans un contrat de location opérationnelle (operating leases), le bailleur (ou propriétaire) transfère uniquement le droit d’utiliser le bien au preneur (ou emprunteur). À la fin de la période de location, le preneur retourne le bien au bailleur. Étant donné que le preneur n’assume pas le risque de propriété, la dépense de location est traitée comme une charge d’exploitation dans le compte de résultat et la location n’affecte pas le bilan.

2. Les capital leases

Dans un contrat de location financière (capital leases), le preneur assume une partie des risques de propriété et bénéficie de certains avantages.

Par conséquent, la location, lorsqu’elle est signée, est reconnue à la fois comme un actif et comme un passif (pour les paiements de location) au bilan. L’entreprise peut déduire chaque année la dépréciation sur l’actif et déduit également la composante de charge d’intérêt du paiement de location chaque année. En général, les contrats de location financière reconnaissent les dépenses plus tôt que les contrats de location opérationnelle équivalents.

Comment savoir s’il s’agit d’un capital lease ?

Étant donné que les entreprises préfèrent garder les locations hors de leurs livres, et préfèrent parfois différer les dépenses, il y a un fort incitatif pour les entreprises à déclarer toutes les locations comme des locations opérationnelles.

Les conditions

Le Financial Accounting Standards Board (FASB) a statué qu’une location doit être traitée comme une location financière si elle répond à l’une des quatre conditions suivantes :

- (a) Si la durée de la location dépasse 75 % de la durée de vie de l’actif

- (b) S’il y a un transfert de propriété au preneur à la fin de la période de location

- (c) S’il existe une option d’achat de l’actif à un « prix avantageux » à la fin de la période de location

- (d) Si la valeur actuelle nette des paiements de location, actualisée à un taux d’actualisation approprié, dépasse 90 % de la juste valeur de marché de l’actif.

La conséquence

Lorsqu’une location est classée comme un capital lease, la valeur actuelle des dépenses de location est traitée comme une dette et l’intérêt est imputé sur le montant et montré comme une partie du compte de résultat.

Convertir les locations opérationnelles en capital leases

Convertir les dépenses de location opérationnelle en équivalent de dette est simple.

Les paiements de location opérationnelle dans les années futures, révélés dans les notes annexes aux états financiers des entreprises américaines, doivent être actualisés à un taux reflétant leur statut de dette non garantie et assez risquée.

À titre d’approximation, utiliser le coût de la dette avant impôt actuel de l’entreprise comme taux d’actualisation donne une bonne estimation de la valeur des locations opérationnelles.

IFRS 16

IFRS 16 supprime la distinction entre location simple et location financière, et requiert de comptabiliser presque tous les contrats de location au bilan :

- un actif représentatif du droit d’utilisation de l’actif loué pendant la durée du contrat

- en contrepartie d’une dette au titre de l’obligation de paiement des loyers

Deux exceptions sont toutefois à noter : les contrats d’une durée inférieure à 12 mois et les actifs de faible valeur.

Les capital leases en résumé

En termes pratiques, cependant, reclasser les locations opérationnelles en locations financières peut augmenter considérablement la dette présentée au bilan, en particulier pour les entreprises dans des secteurs où les locations opérationnelles sont significatives, comme les compagnies aériennes et la vente au détail.

Ces dettes sont ensuite pris en compte dans le calcul du bridge.

Différence Enterprise Value (EV) et Equity Value (EqV)

L’Equity Value et l’Enterprise Value sont des mesures complémentaires utilisées pour évaluer la valeur d’une entreprise.

L’Equity Value se concentre sur la valeur des fonds propres, tandis que l’Enterprise Value offre une vue d’ensemble incluant les dettes et la trésorerie, permettant ainsi une évaluation plus complète et nuancée.

L’Equity Value (EqV) est une partie de l’Enterprise Value (EV).

Comment calculer l’Enterprise Value ?

Méthode par le bridge

Il suffit de sommer chaque item du bridge donné plus haut pour obtenir l’Entreprise Value.

Exemple de calcul d’Entreprise Value avec la méthode par le bridge

Pour illustrer le calcul de l’Enterprise Value prenons les composants suivants :

- Equity Value (valeur des titres) : 500 millions €

- Dettes Totales : 300 millions €

- Trésorerie et Équivalents de Trésorerie : 50 millions €

- Minorities : 20 millions €

- Associates : 10 millions €

- Provisions (>50%) : 30 millions €

- Actions Préférentielles : 40 millions €

- Unfunded Pension Liabilities : 25 millions €

- Capital Leases : 15 millions €

Application de la formule : EV = 500 + 300 − 50 + 20 − 10 + 30 + 40 + 25 + 15 = 870m€

Ainsi, l’Enterprise Value de cette entreprise est de 870 millions d’euros.

Méthode par les flux

DCF

La méthode DCF est une technique d’évaluation basée sur la projection des flux de trésorerie futurs d’une entreprise et leur actualisation pour obtenir une valeur actualisée de la valeur de l’entreprise.

Pour en savoir plus, allez voir notre article dédié au DCF.

LBO

La méthode LBO consiste à définir combien un investisseur serait prêt à acheter une société pour un rendement prédéfinie. Par exemple, un acquéreur souhaite obtenir un retour sur investissement de 3x pour un TRI >25%. Pour cela, les investisseurs peuvent payer au maximum un multiple de xEV/EBITDA.

Pour en savoir plus, allez voir notre article dédié au LBO

Méthode par les comparables

Les comparables boursiers et de marché

La méthode des comparables boursiers repose sur l’analyse de multiples de sociétés similaires cotées en bourse.

Utilisation des multiples de bénéfices

Les multiples de bénéfices sont des ratios financiers utilisés pour comparer les entreprises. Les multiples les plus couramment utilisés incluent le Price to Earnings (P/E), l’EV/EBITDA, et l’EV/EBIT.

- P/E (Price to Earnings) Ratio : Compare le prix de l’action aux bénéfices par action.

- EV/EBITDA : Compare la valeur d’entreprise (EV) à l’EBITDA, permettant de neutraliser l’effet des différentes structures de capital.

- EV/EBIT : Compare la valeur d’entreprise à l’EBIT, prenant en compte les amortissements.

Comparaison avec les entreprises similaires

La comparaison avec des entreprises similaires implique plusieurs étapes clés :

- Sélection des comparables : Identifier les entreprises du même secteur, de taille similaire et avec des modèles économiques comparables.

- Calcul des multiples : Calculer les multiples financiers des entreprises comparables.

- Application des multiples : Appliquer les multiples moyens aux métriques financières de l’entreprise cible pour estimer sa valeur.

La finance étant toujours une comparaison par rapport à quelque chose d’autre, cela permet d’avoir une vision plus fine de la valorisation d’une société.

Les transactions comparables

Les transactions comparables consistent à analyser des transactions récentes impliquant des entreprises similaires à l’entreprise cible. Cette méthode est particulièrement utile pour évaluer des entreprises non cotées.

Méthode des actifs nets réévalués

La méthode des actifs nets réévalués est utilisée pour évaluer une entreprise en réévaluant ses actifs et en déduisant ses passifs. Cette méthode est particulièrement utile pour les entreprises ayant des actifs tangibles significatifs.

Valorisation des actifs

Pour valoriser les actifs, il est nécessaire de les réévaluer à leur juste valeur marchande. Les principaux types d’actifs incluent :

- Actifs Immobilisés : terrains, bâtiments, équipements, etc.

- Actifs courants : stocks, créances clients, liquidités, etc.

- Actifs Intangibles : brevets, marques, goodwill, etc.

Déduction des passifs

Une fois les actifs réévalués, il est essentiel de déduire les passifs pour obtenir la valeur nette de l’entreprise.

- Passifs courants : dettes à court terme, comptes fournisseurs, etc.

- Passifs à long terme : emprunts, obligations, etc.

La différence entre actif et passif donne une valeur à l’entreprise.

L’EV et multiples de valorisation

EV/EBITDA

Le multiple EV/EBITDA est le multiple de valorisation le plus utilisé pour évaluer les entreprises et en faire la comparaison avec ses pairs.

Plusieurs raisons expliquent son utilisation :

Indépendance des structures de capital : Il n’est pas affecté par les niveaux de dette ou de capitaux propres.

Comparabilité : Permet de comparer des entreprises de tailles différentes ou avec des structures de financement différentes.

EV/Sales

Le multiple EV/Sales est une autre mesure de valorisation. Il est particulièrement utile pour les entreprises qui ne génèrent pas encore de bénéfices significatifs.

Voici quelques cas d’utilisation :

Start-ups et entreprises en croissance : souvent utilisé pour les entreprises en phase de croissance rapide qui réinvestissent leurs bénéfices pour croître.

Secteurs à marge faible : utile pour les entreprises opérant dans des secteurs où les marges bénéficiaires sont traditionnellement faibles.

EV/Free Cash Flow

Le multiple EV/Free Cash Flow met en relation la valeur d’entreprise avec les flux de trésorerie disponibles.

Ce multiple est apprécié pour évaluer la capacité de l’entreprise à générer des liquidités pour rembourser l’investissement initial. Cela donne une idée de la durée nécessaire pour effectuer un remboursement de l’investissement de base.

Enterprise Value vs. P/E Ratio

Le P/E Ratio est principalement utilisé pour les entreprises rentables avec des bénéfices positifs.

La différence majeure réside dans l’agrégat utilisé. Le P/E ratio est le prix de l’action divisée par le bénéfice par action. Il s’agit d’un multiple boursier qui permet de savoir quel prix un investisseur paie un titre d’une société. On se réfère à la valeur des titres (c’est-à-dire à l’Equity Value).

L’EV et les multiples de valorisation associés (EV/EBITDA, EV/CA, EV/EBIT) permettent de donner une valeur à la société entière incluant les dettes. La finalité n’est donc pas la même mais permet d’avoir une vision complémentaire.

Utilisation de l’Enterprise Value

Comment interpréter la valeur d’entreprise ?

L’EV offre une image plus complète de la valeur totale d’une entreprise, prenant en compte ses obligations financières. Cela permet de comparer des entreprises avec différentes structures de capital en neutralisant les effets de la dette et des liquidités.

Pour interpréter l’EV, il faut donc :

- Analyser le chiffre relativement à ses concurrents ou les entreprises comparables

- Transformer l’EV en multiple de valorisation pour avoir une idée de la valorisation en supprimant l’aspect taille de société.

- Utiliser des indicateurs financiers complémentaires sur la dette (Net debt/EBITDA) et l’equity (PE ratio)

- Regarder la tendance historique ou relativement à ses comparables (EV en hausse, en baisse, etc.)

- Comparer les multiples de valorisation par rapport aux transactions récentes du marché

Exemples d’Interprétation de l’EV

1. Entreprise A :

- Capitalisation Boursière : 500 millions €

- Dette : 200 millions €

- Liquidités : 50 millions €

- EV = 500 + 200 – 50 = 650 millions €

- EV/EBITDA = 650 / 100 = 6.5x (pour un EBITDA de 100 millions €)

2. Entreprise B :

- Capitalisation Boursière : 300 millions €

- Dette : 100 millions €

- Liquidités : 30 millions €

- EV = 300 + 100 – 30 = 370 millions €

- EV/EBITDA = 370 / 45 = 8.27x (pour un EBITDA de 45 millions€)

Dans cet exemple, l’Entreprise A a une valorisation globale plus élevée que l’Entreprise B. Cependant, le multiple EV/EBITDA de l’Entreprise A est plus faible, ce qui peut indiquer qu’elle est relativement sous-évaluée par rapport à l’Entreprise B, ou qu’elle est plus efficace dans la génération de bénéfices avant intérêts, impôts, dépréciations et amortissements.

On pourrait effectuer d’autres analyses et comparaisons. Par exemple, avoir une market cap similaire, un EBITDA équivalent et des endettements différents, conduirait à une valorisation plus importante pour l’entreprise endettée ce qui semble injustifiée.

Bref vous l’aurez compris, une valeur d’entreprise s’analyse relativement et non de manière absolue.

Limites de l’Entreprise Value (EV)

Complexité de calcul

Le calcul de l’EV peut s’avérer complexe en raison de la multitude de composantes à prendre en compte, comme les dettes, la trésorerie, les provisions, les actions préférentielles, les passifs de retraite non financés et les locations financières.

La collecte et la mise à jour précise de ces informations peuvent poser des défis et créer de nombreuses discussions et négociations lors d’une cession ou d’une acquisition.

Évaluation incomplète des actifs intangibles

Paradoxalement à son calcul complexe, l’EV souffre d’une simplification excessive.

Elle ne capture pas la richesse des facteurs qualitatifs qui contribuent à la valeur d’une entreprise, tels que les marques, les brevets, les relations clients, la gestion, la R&D, la culture d’entreprise et l’avantage concurrentiel.

Ces éléments intangibles peuvent représenter une part importante de la valeur réelle d’une entreprise.

Sensibilité aux estimations

L’EV repose sur plusieurs estimations, notamment la valorisation des actifs et passifs futurs. Les hypothèses utilisées pour ces estimations peuvent varier considérablement, entraînant des différences significatives dans les résultats.

Par exemple, la valeur actualisée des obligations de retraite ou des provisions peut fluctuer grandement en fonction des taux d’actualisation appliqués.

De plus, lors de la valorisation par les méthodes intrinsèques, la sensibilité aux taux de croissance, le taux d’actualisation choisi ou les hypothèses de marge (EBITDA par exemple) ou de croissance du CA dans le BP vont faire varier sensiblement la valeur obtenue.

Impact des conditions de marché

L’EV peut être influencée par les conditions de marché, telles que les taux d’intérêt et la volatilité des marchés financiers. Ces facteurs externes peuvent avoir un impact significatif sur la valorisation des dettes et des actifs, rendant l’EV sensible aux changements économiques et financiers globaux.

C’est néanmoins une limite qui n’en est pas une car l’ensemble des entreprises est soumis au même aléa, de la même façon que l’immobilier monte et baisse en fonction de la demande, de l’offre mais également des taux directeurs de la banque centrale.

Conclusion

En conclusion, l’Enterprise Value s’impose comme le b.a.ba de la finance. Que ce soit par comparaison avec les multiples ou par les flux pour donner sa valeur intrinsèque, la valeur d’entreprise permet de prendre des décisions d’investissement.

Sa compréhension approfondie est un atout précieux pour tout étudiant ou professionnel en finance qui aspire à exceller dans son domaine.

N’oubliez pas, pour décrocher un job en banque d’affaires ou Private Equity, téléchargez notre pack d’entraînement gratuit (CV, lettre de motivation, DCF, brainteasers, etc.) et préparez-vous efficacement !