Valeur terminale : définition, calcul et exemples concrets

En finance, on adore donner des valeurs à presque tout : une société, un projet, un investissement. Et forcément on regarde combien ça va rapporter ? Est-ce l’opportunité de l’année à ne pas manquer ? Quel est le TRI ? Quid du Cash-on-Cash ?

Un problème majeur survient quand il n’y a pas d’horizon de sortie défini. Comment estimer la valeur d’une société qui est censée générer des flux ad vitam aeternam. Il va falloir estimer les euros générés lorsqu’on n’est plus possible de faire des estimations fiables des cash flows futurs.

C’est là qu’intervient une invention des financiers qui n’est qu’un vol en bonne et due forme d’un concept mathématique : les limites des suites géométriques.

Les financiers ont décidé d’estimer l’ensemble des flux après BP jusqu’à la fin théorique infinie de la société par un concept qu’on appela tout simplement la valeur terminale.

Vous l’aurez compris elle joue un rôle crucial dans l’évaluation des entreprises et des projets d’investissement, permettant d’appréhender leur valeur future potentielle. Cet article s’attardera sur la définition précise de la valeur terminale, sa formule de calcul et des exemples concrets pour illustrer son application.

Nous explorerons également les limites de cette notion afin d’en cerner les contours avec justesse.

Vous voulez trouver un job dans le milieu compétitif des banques d’affaires ou du Private Equity ?

Ça tombe bien, on vous a préparé un pack d’entraînement unique et gratuit (templates CV et lettre de motivation, modèle DCF, exemple de brainteasers, etc.) pour vous aider dans votre préparation.

Qu’est-ce que la valeur terminale (Terminal value) ?

Définition de la valeur terminale

De manière simple, la valeur terminale est la mesure de la valeur non capturée dans les projections de flux. Dit autrement, si vous êtes capables de prévoir les flux générés par votre investissement pendant 5 ans, la Terminal Value représentera la valeur entre l’année 6 et l’infini.

C’est donc la valeur entre la fin de la période de business plan et la fin de la vie théorique d’un investissement (qui est supposée infinie).

C’est donc une notion extrêmement importante dans le contexte de flux de trésorerie actualisés (DCF), qui comme son nom l’indique donne une valeur à un investissement en estimant ses flux.

Elle permet de capturer la partie hors période de BP de la valeur totale, offrant ainsi une vision de la performance à long terme, après la période de prévisions financières.

Note : On appellera la valeur terminale, de manière indifférenciée, dans cet article :

- Valeur terminale (pour sa version française)

- Terminal Value (pour sa traduction anglaise)

- TV (pour sa forme contractée)

Comment calculer la valeur terminale (formule et exemples) ?

Les différentes méthodes de calcul de la valeur terminale

Deux méthodes principales permettent de calculer la valeur terminale : la méthode de la valeur de perpétuité modélisée par Gordon & Shapiro et celle du multiple de sortie.

Comment calculer la valeur terminale avec la méthode de Gordon & Shapiro

Quelle est la formule de Gordon & Shapiro ?

Cette méthode repose sur l’hypothèse de flux de trésorerie stables et constants au-delà de la période de prévision.

Dans un scénario où les cash flows sont relativement stables (croissance pas trop élevée et récurrence des flux), on peut calculer (grâce à un taux de croissance g et un taux d’actualisation de ce flux), un cash flow normatif et le faire tendre vers l’infini.

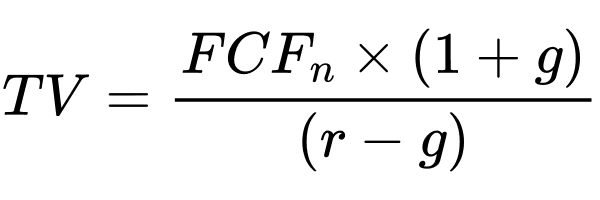

On trouve ainsi la formule suivante :

Comment obtenir la formule de Gordon & Shapiro ?

Pour obtenir la formule de Gordon & Shapiro, on part de l’idée de valoriser une société ou un investissement en fonction de ses flux futurs, supposés croître à un taux constant g.

L’approche consiste donc à actualiser chaque flux futur avec un taux de rendement r pour obtenir la valeur actuelle de tous les flux.

En combinant ces hypothèses, la valorisation se ramène à la somme infinie d’une série géométrique dont le premier terme est la formule ci-dessus.

Cette formule est valable tant que r>g et que les flux croissent à un taux constant.

Popularité de la méthode de Gordon & Shapiro

La méthode de Gordon-Shapiro est extrêmement populaire en finance, notamment pour l’évaluation des actions d’entreprises matures qui ont des flux prévisibles.

Sa popularité repose sur sa simplicité d’exécution en se basant uniquement sur trois variables essentielles : les flux, le taux de croissance de ces flux, et le taux de rendement requis par les investisseurs. Cela la rend facile à utiliser et accessible, même pour les investisseurs qui n’ont pas de compétences financières avancées.

La méthode alternative grâce aux multiples de sortie

Cette approche consiste à multiplier un indicateur financier (bien souvent l’EBITDA) de la dernière année de projection par un multiple généralement basé sur des transactions de marché similaires.

Une méthode difficile à mettre en place

Malgré une simplicité déconcertante pour obtenir la valeur terminale (il suffit d’un multiple l’EBITDA dans 5 ans par un multiple de valorisation dans 5 ans), elle n’est pas ou peu utilisée et je ne la recommande pas.

Plusieurs raisons pour expliquer pourquoi je ne recommande pas cette méthode :

- La méthode du DCF et de toutes les méthodes intrinsèques se fondent sur les flux. Or utiliser un multiple revient à utiliser une méthode des flux projetés mélangés à une approche comparable (c’est-à-dire un multiple de transactions similaires).

- S’il est déjà difficile de trouver un multiple de transactions comparables à aujourd’hui être capable de projeter le multiple à dans 5 ans relève presque du miracle.

Bref vous l’aurez compris, cette méthode présente plusieurs limitations importantes, ce qui la rend peu recommandable dans la majorité des cas.

Exemple de calcul de la valeur terminale

Prenons un exemple pratique.

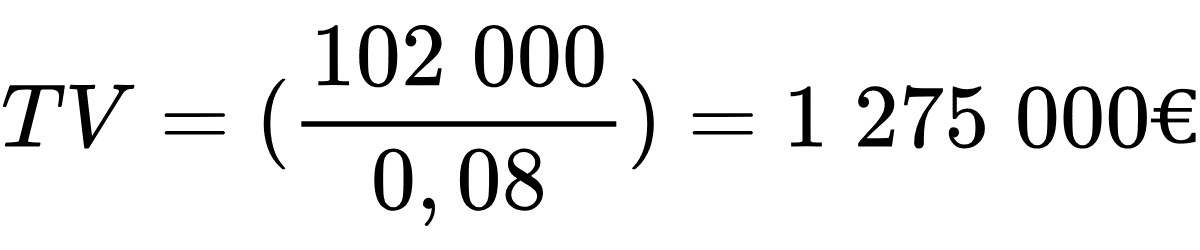

Supposons qu’une entreprise projette un flux de trésorerie de 100 000 € l’année suivant la période de prévision, un taux de croissance de 2 % et un taux d’actualisation de 10 %.

En appliquant la formule de perpétuité, nous aurions :

- FCF est le flux de trésorerie de l’année suivant la période de prévision (100 000 €)

- g est le taux de croissance (2 %)

- r est le taux d’actualisation (10 %)

En appliquant ces valeurs :

Calculons étape par étape :

Calcul du numérateur : 100 000×1,02 = 102 000€

Calcul du dénominateur : 0,10−0,02 = 0,08 = 8%

Donc :

La valeur de l’entreprise, basée sur les flux de trésorerie futurs actualisés avec une croissance perpétuelle de 2 %, serait donc de 1 275 000 €.

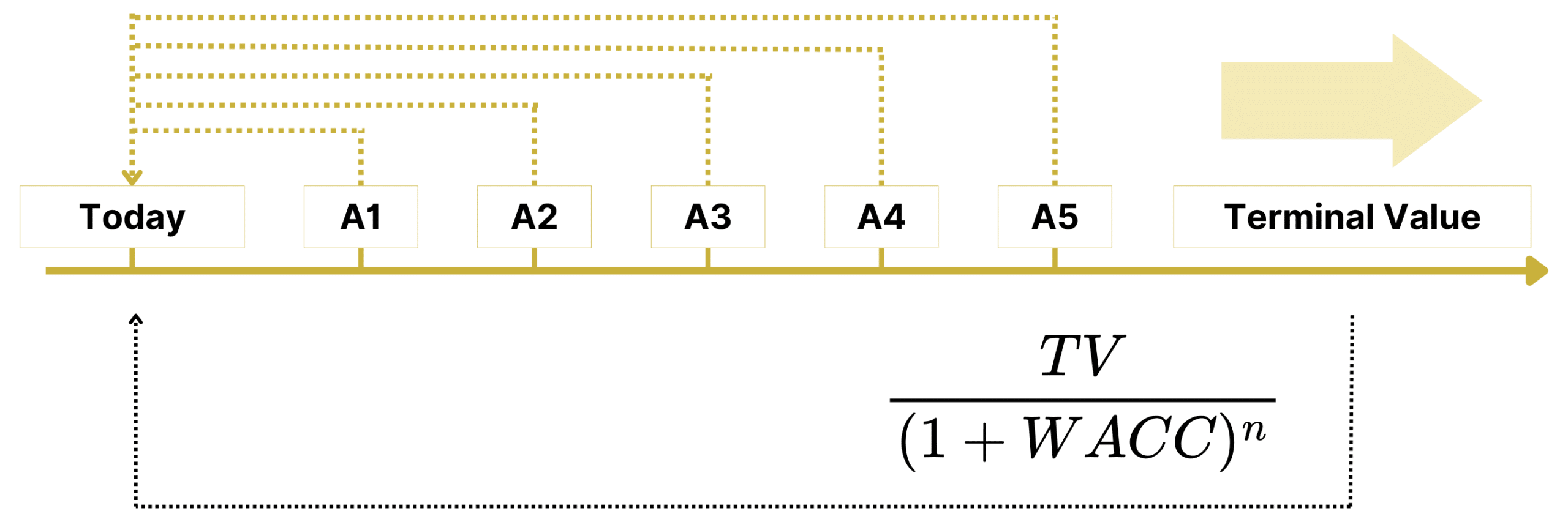

Nota bene : Il conviendra d’actualiser la valeur terminale à aujourd’hui car vous avez obtenu la valeur terminale à la date de fin de la période de BP. Pour ramener la Terminal Value à aujourd’hui (voir ci-dessous). Pour cela, il suffit d’actualiser la TV par (1+r)^n où est la dernière période du BP.

Utilité de la valeur terminale

Dans quel cas utilise-t-on la valeur terminale ?

La valeur terminale est couramment utilisée dans les modèles DCF pour estimer la valeur résiduelle d’une entreprise après une période de prévision explicite (généralement de 5 à 10 ans).

Elle s’avère particulièrement utile pour les entreprises en croissance stable ou les projets ayant un potentiel de rentabilité sur le long terme.

Quelles sont les limites de la valeur terminale ?

Hypothèses implicites

Les méthodes de calcul de la valeur terminale reposent sur des hypothèses fortes, notamment :

- Croissance perpétuelle : La méthode suppose que les flux de trésorerie augmentent indéfiniment à un taux constant, ce qui peut être irréaliste car toutes les entreprises ou les secteurs peuvent être susceptibles de connaître des phases de déclin ou de perturbation.

- Utilisation de multiples de marché : L’approche des multiples utilise des ratios de sociétés comparables pour estimer la valeur terminale, mais ces multiples peuvent fluctuer en fonction des cycles économiques ou de l’humeur du marché, introduisant ainsi un risque d’erreur, surtout projeté à 5 ou 10 ans.

Comme nous ne recommandons pas la méthode des comparables, revenons sur les deux hypothèses de la méthode de Gordon Shapiro.

1. Taux d’actualisation

Le choix du taux d’actualisation est crucial dans le calcul de la valeur terminale.

Une petite variation de ce taux peut entraîner des écarts significatifs dans la valorisation finale.

Déterminer un WACC fiable (dans le cas d’un DCF pour estimer l’EV) est un sujet sensible. C’est d’autant plus le cas quand le WACC estimé est inférieur à 10% car l’effet exponentiel sur le calcul de la TV est d’autant plus important. À l’inverse, lorsque le WACC est élevé, l’impact s’en retrouve réduit car ça alourdit l’actualisation qui vient réduire la TV.

ATTENTION : Ainsi, attention pour des WACC faibles (compris entre 0 et 10%) car votre TV va s’envoler et risque de complètement biaiser votre valorisation.

2. Taux de croissance perpétuel (comment “caper ce taux” ?)

La croissance perpétuelle est une hypothèse difficile à défendre pour de nombreuses entreprises.

Si elle est surévaluée, la valeur terminale peut être artificiellement gonflée, conduisant à une surévaluation de l’entreprise. Ayant un impact inverse au taux d’actualisation, plus le taux de croissance perpétuel est élevé, plus la TV est importante. Il convient donc de faire attention au taux de croissance choisi (qui est relativement faible à long terme car une entreprise ne risque pas de croître de 20%/an jusqu’à l’infini).

Ce taux doit être réaliste par rapport aux perspectives économiques à long terme et à la position concurrentielle de l’entreprise. Pour caper celui, les financiers utilisent le taux d’inflation ou la croissance du GDP :

- L’inflation car on peut considérer que le CA de l’entreprise va au moins croître de l’augmentation des prix (sachant que CA = prix x volume) et donc par effet de conséquence, que les FCF augmenteront de l’augmentation des prix.

- Le GDP car si l’entreprise croit plus vite que l’économie, cela signifie que l’entreprise à l’infini devient plus grosse que l’économie et donc devient l’économie. Ce n’est pas logique et impossible.

Ces deux bornes permettent d’obtenir un taux de croissance perpétuel raisonnable (généralement 1 à 2%)

Difficulté d’estimation

Les variations de taux de croissance ou d’actualisation ont un impact majeur sur la valeur terminale, rendant sa précision difficile à garantir.

Les analystes doivent donc s’assurer de choisir des paramètres de calcul adaptés à la réalité de l’entreprise étudiée.

Appliquer les conseils ci-dessus vous aidera assurément à obtenir des valeurs cohérentes permettant de croire au résultat de votre Terminal Value.

Conclusion

La valeur terminale est un concept clé en finance, offrant une perspective sur la valeur future d’un actif au-delà de l’horizon de projection.

Cependant, la valeur terminale repose sur des hypothèses et des estimations, entraînant un certain degré d’incertitude. Il est donc important de l’interpréter avec prudence et de l’utiliser au travers du DCF en complément d’autres méthodes de valorisation.

En somme, la valeur terminale est un outil précieux pour les étudiants en finance, les investisseurs, et les analystes, à condition d’en comprendre les limites, de l’utiliser avec précaution et une bonne dose d’esprit critique.

N’oubliez pas, pour décrocher un job en banque d’affaires ou Private Equity, téléchargez notre pack d’entraînement gratuit (CV, lettre de motivation, DCF, brainteasers, etc.) et préparez-vous efficacement !